On imagine souvent que la valeur d'une entreprise industrielle se lit dans le carnet de commandes ou dans le vrombissement des moteurs sur le tarmac de Toulouse-Blagnac. Pourtant, l'observateur qui scrute le Cour De L Action Safran se trompe de boussole s'il ne regarde que les graphiques boursiers à court terme. La plupart des investisseurs particuliers voient dans cette valeur un refuge sûr, une sorte d'obligation déguisée en action industrielle, portée par le duopole mondial de l'aéronautique. C'est une erreur de lecture fondamentale qui occulte la réalité d'un moteur financier bien plus complexe et risqué. La réussite de ce titre ne repose pas sur la vente de turbines neuves, mais sur une forme de rente technologique imposée par la maintenance, transformant chaque vol de ligne en une micro-transaction financière invisible.

Le marché traite souvent ce fleuron comme une simple extension de l'optimisme aérien mondial. Si les gens voyagent, le titre monte. C'est une vision simpliste qui ignore la pression colossale exercée par la décarbonation et les cycles de renouvellement de flottes. Je discute régulièrement avec des analystes qui s'extasient sur les marges opérationnelles du groupe, mais ils oublient que ces chiffres sont le résultat de décisions prises il y a vingt ans. La valeur actuelle est le reflet d'un passé glorieux plus que d'un futur garanti. Pour comprendre la trajectoire réelle, il faut arrêter de regarder le cours comme un thermomètre de la santé mondiale et commencer à le voir comme un pari sur la survie de la propulsion thermique.

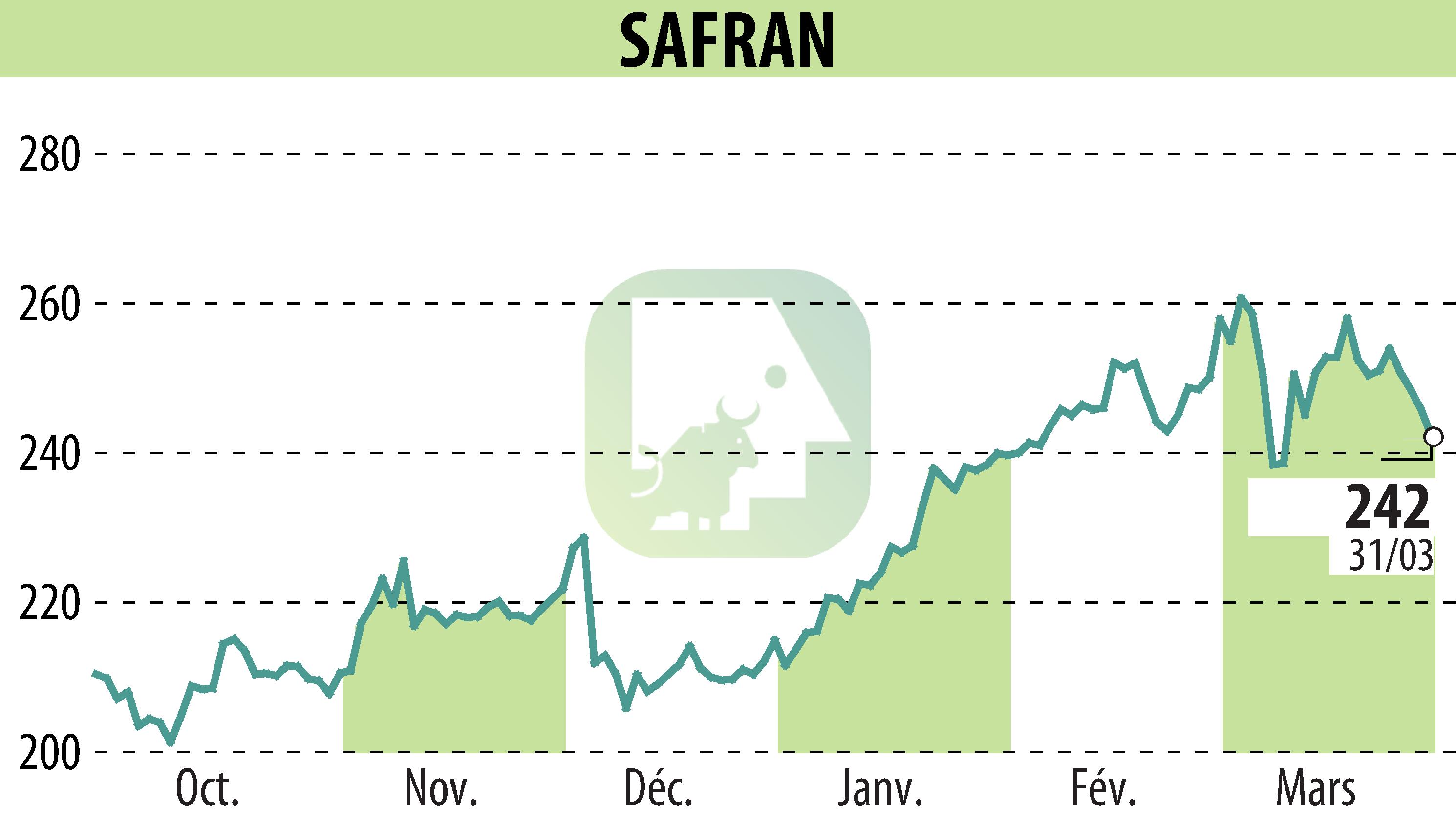

L'illusion de la sécurité dans le Cour De L Action Safran

Le premier mythe à déconstruire concerne la stabilité apparente de l'investissement. Le Cour De L Action Safran est souvent présenté comme le socle d'un portefeuille de bon père de famille, protégé par des barrières à l'entrée quasi infranchissables. Certes, on ne s'improvise pas motoriste aéronautique du jour au lendemain. La réalité est cependant plus brutale car le groupe opère dans une industrie où l'erreur technique se paie en milliards et en décennies de disgrâce. L'investisseur moyen oublie que chaque nouveau programme de moteur est un saut dans le vide financier. Le modèle économique repose sur la vente à perte d'équipements initiaux pour capturer un marché de pièces de rechange sur trente ans. C'est une stratégie de "rasoir et lames" poussée à son paroxysme industriel, où le profit n'apparaît qu'au bout de dix ans d'exploitation d'une flotte.

Ce mécanisme crée une dépendance totale à l'utilisation effective des avions. La crise sanitaire a prouvé que ce modèle pouvait s'effondrer en quelques semaines lorsque les avions restent au sol. La résilience que l'on prête à la valeur est donc conditionnelle à une stabilité géopolitique et sanitaire que personne ne peut garantir. Les sceptiques diront que l'État français, actionnaire historique, ne laissera jamais tomber son champion national. C'est vrai sur le plan de la survie de l'entreprise, mais c'est faux sur le plan de la protection de l'actionnaire. L'État protège l'outil industriel et les emplois, pas forcément votre capital. En période de turbulence, les intérêts de la nation et ceux des porteurs de parts divergent radicalement, surtout quand il s'agit de financer la transition écologique à coups de milliards de subventions assorties de conditions de non-versement de dividendes.

Le moteur LEAP, véritable poumon financier actuel, illustre parfaitement cette tension. Il équipe la majorité des monocouloirs modernes, mais sa montée en puissance a été jonchée d'obstacles logistiques et de problèmes de chaîne d'approvisionnement. Quand vous achetez ce titre, vous n'achetez pas seulement un savoir-faire, vous achetez la capacité d'une myriade de sous-traitants à livrer des pièces critiques en temps et en heure. La fragilité du système est interne. Une simple défaillance chez un fondeur au fin fond de l'Europe centrale peut gripper la machine à cash et faire déraper les prévisions annuelles. On est loin de l'image d'Épinal de l'industrie lourde imperturbable.

La dictature des services face à l'innovation radicale

Le véritable moteur de croissance ne se trouve pas dans les hangars de montage mais dans les ateliers de révision. Safran gagne sa vie quand les moteurs s'usent. Cette réalité crée un conflit d'intérêts structurel avec les compagnies aériennes qui cherchent désespérément à réduire leurs coûts opérationnels. Les contrats de service à l'heure de vol sont devenus la norme, transférant le risque de durabilité du moteur sur les épaules du fabricant. Si le moteur est trop performant et ne nécessite pas assez de maintenance, les revenus futurs s'érodent. S'il est trop fragile, les coûts de garantie explosent. C'est un équilibre de funambule que le marché financier a tendance à surévaluer systématiquement.

Je vois beaucoup d'investisseurs s'enthousiasmer pour les projets de moteurs à hydrogène ou électriques. Ils pensent que Safran mènera la danse. Il faut pourtant être lucide : ces technologies menacent directement le modèle de rente actuel. Un moteur électrique nécessite infiniment moins de maintenance qu'une turbine à gaz complexe fonctionnant à des températures extrêmes. Le succès technologique de la décarbonation pourrait paradoxalement devenir le fossoyeur de la rentabilité historique du groupe. Le passage à une aviation propre n'est pas une simple évolution, c'est une rupture qui remet en cause l'existence même des marges confortables réalisées sur les pièces de rechange à haute valeur ajoutée.

Les experts du secteur savent que la transition vers le "Sustainable Aviation Fuel" ou les nouvelles architectures de moteurs comme l'Open Fan demande des investissements en recherche et développement qui pèsent sur les flux de trésorerie disponibles. Le Cour De L Action Safran intègre rarement cette érosion lente mais certaine des marges de demain. On préfère se concentrer sur les annonces de commandes lors du salon du Bourget, qui ne sont que des promesses de revenus lointains et incertains. La réalité comptable est que chaque dollar investi dans l'hydrogène est un dollar qui ne reviendra pas aux actionnaires sous forme de rachat d'actions avant très longtemps.

La géopolitique comme variable de risque sous-estimée

On ne peut pas analyser ce dossier sans parler de la Chine et des États-Unis. La coopération avec General Electric au sein de CFM International est le socle de la réussite du groupe, mais c'est aussi un fil à la patte diplomatique. Dans un monde qui se fragmente, la dépendance à la technologie et aux marchés américains est un risque de plus en plus pesant. Les régulations sur l'exportation de technologies sensibles peuvent évoluer au gré des humeurs de Washington, impactant directement la capacité de l'entreprise à servir certains clients internationaux. Le titre est donc un thermomètre de la relation transatlantique autant que de l'industrie aéronautique.

Le marché chinois, longtemps considéré comme l'Eldorado et le principal levier de hausse pour le Cour De L Action Safran, devient un terrain miné. Pékin développe son propre moteur, le CJ-1000A, pour équiper le C919. Même si les observateurs estiment qu'ils ont dix ou quinze ans de retard, la volonté d'autonomie stratégique de la Chine est totale. À terme, le débouché chinois pourrait se refermer ou exiger des transferts de technologie qui appauvriraient le capital intellectuel européen. Croire que la croissance sera infinie en Asie sans contrepartie technologique est une forme de naïveté que le marché finira par sanctionner durement.

L'investisseur doit aussi intégrer la dimension militaire. Safran est un acteur majeur de la défense, fournissant des moteurs pour le Rafale et travaillant sur le futur système de combat aérien européen. Cette branche offre une protection contre les cycles civils, mais elle soumet l'entreprise aux aléas des budgets étatiques et aux lenteurs des coopérations européennes. Le projet de moteur pour l'avion de combat du futur est un nid de guêpes politique où les intérêts français et allemands s'entrechoquent régulièrement. Ces frictions ne se voient pas dans les résultats trimestriels immédiats, mais elles dictent la capacité d'innovation sur le long terme.

La psychologie des foules et la valorisation boursière

Pourquoi, malgré ces ombres, le titre reste-t-il si haut ? C'est une question de rareté. Dans l'indice CAC 40, les valeurs industrielles de cette qualité technologique se comptent sur les doigts d'une main. Les fonds d'investissement n'ont pas d'autre choix que d'en détenir pour s'exposer au secteur aéronautique sans prendre le risque spécifique des avionneurs comme Airbus, qui subissent de plein fouet les retards de livraison. Cette demande structurelle soutient les prix artificiellement, créant une déconnexion entre la valeur intrinsèque et le prix de marché.

Vous devez comprendre que la Bourse n'achète pas la réalité d'aujourd'hui, elle achète un narratif. Et celui de Safran est séduisant : le monde veut voler plus, de façon plus propre, et seul un petit groupe d'élus possède la clé technique de cette transition. C'est un récit puissant qui occulte les risques d'exécution massifs. On oublie que la complexité des moteurs modernes atteint des sommets tels que la moindre erreur de conception peut clouer au sol des centaines d'appareils, comme on l'a vu avec certains concurrents ces dernières années. La réputation est l'actif le plus précieux du groupe, mais c'est aussi le plus fragile.

L'analyse technique montre souvent des résistances et des supports qui rassurent les traders. Mais ces lignes sur un écran ne disent rien de la fatigue thermique des aubes de turbine ou de la difficulté de fondre des alliages exotiques. Le décalage entre la finance et la forge est permanent. Je reste convaincu que la volatilité à venir sera bien supérieure à ce que les modèles historiques prédisent, car nous entrons dans une zone d'incertitude technologique sans précédent depuis l'invention du réacteur.

Vers une redéfinition de la valeur industrielle

Il n'est pas question de dire que l'entreprise est en danger, elle est au contraire l'un des fleurons les plus performants de l'économie européenne. Le problème réside dans la perception que vous en avez en tant qu'investisseur ou observateur. On traite ce sujet comme une évidence mathématique alors qu'il s'agit d'un pari industriel de haute volée. La rentabilité future ne sera pas une simple continuation de la courbe passée. Elle exigera une réinvention totale du modèle de service et une capacité à naviguer dans un monde où voler pourrait devenir un luxe taxé pour ses émissions de carbone.

La pression des critères ESG change aussi la donne. Les fonds de pension subissent des pressions pour sortir des secteurs carbonés. Même si Safran aide à réduire les émissions en rendant les moteurs plus efficaces, l'entreprise reste intrinsèquement liée à la consommation de kérosène. Cette pression sur l'actionnariat peut limiter le potentiel de hausse, indépendamment des performances opérationnelles. C'est un facteur exogène que les modèles classiques peinent à intégrer, mais qui pèse lourdement sur la liquidité et l'attractivité du titre à long terme.

On ne peut pas non plus ignorer la question de la souveraineté. Dans un contexte de réarmement mondial, Safran devient un outil de puissance. Cela peut sembler positif, mais cela signifie aussi que l'entreprise peut être contrainte de prendre des décisions non optimales financièrement pour servir les intérêts de la défense nationale. Le rendement peut alors passer au second plan derrière la nécessité stratégique. C'est le prix à payer pour être un géant de l'air, mais c'est un prix que l'actionnaire doit être prêt à assumer.

Le succès d'un tel investissement ne dépend plus de la croissance du trafic aérien mais de la capacité de l'entreprise à maintenir sa rente technologique dans un monde qui veut changer de moteur. La finance croit acheter une certitude mécanique quand elle parie en réalité sur une survie politique et environnementale.

L'action de ce leader aéronautique n'est pas le thermomètre de la reprise économique mais le dernier rempart d'un modèle de rente industrielle qui lutte pour ne pas devenir obsolète face à l'urgence climatique.