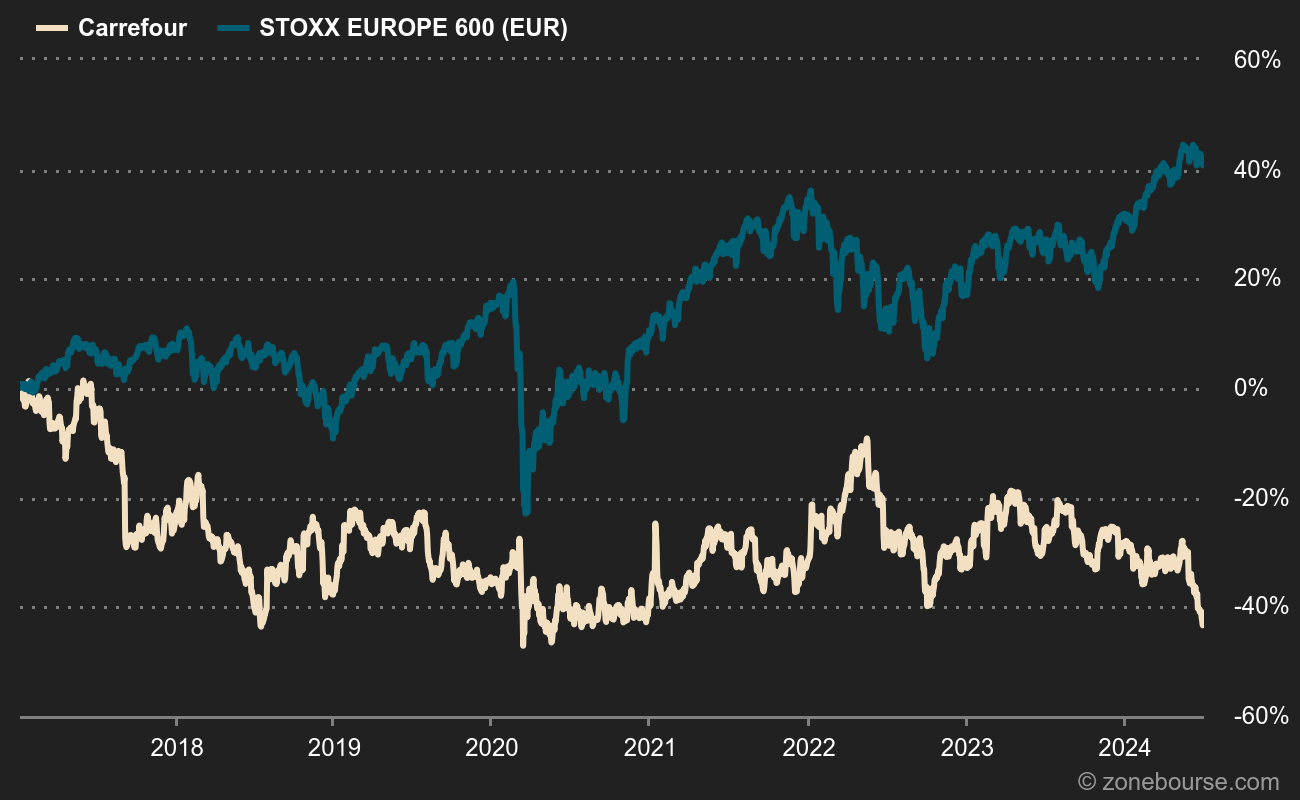

J’ai vu un investisseur particulier perdre 15 000 euros en trois semaines parce qu'il pensait avoir débusqué une anomalie de marché sur le Cour De L Action Carrefour juste avant l'annonce d'un plan de rachat d'actions. Il était convaincu que le prix ne reflétait pas la valeur des actifs immobiliers du groupe. Il a acheté au sommet d'un rebond technique, aveuglé par des graphiques simplistes et des conseils glanés sur des forums de discussion où l'on confond souvent espoir et analyse financière. Quand les chiffres trimestriels sont tombés, le marché a sanctionné une marge opérationnelle en retrait sur le marché français. Ce n'était pas de la malchance. C'était une erreur de méthode fondamentale que je vois se répéter depuis quinze ans. Si vous abordez ce titre comme une simple ligne sur un écran sans comprendre les rouages de la grande distribution alimentaire, vous allez vous faire broyer par les algorithmes de haute fréquence et les fonds institutionnels qui, eux, connaissent le prix du lait au centime près.

L'illusion du dividende comme bouclier de sécurité

L'erreur la plus fréquente que je croise chez ceux qui surveillent le Cour De L Action Carrefour est de croire que le rendement du dividende protège contre la baisse. C'est un piège classique de "yield trap". Beaucoup se disent qu'avec un rendement tournant souvent autour de 5 % ou 6 %, le risque de perte en capital est limité. J’ai accompagné des gestionnaires de patrimoine qui ont dû expliquer à leurs clients pourquoi, malgré un dividende versé, leur portefeuille affichait une perte latente de 20 %.

Le marché n'est pas idiot. Si le rendement est élevé, c'est souvent parce que le risque sur la croissance future est réel. Dans le secteur de la distribution, le dividende est prélevé sur des flux de trésorerie qui pourraient servir à moderniser les entrepôts ou à financer la guerre des prix contre Leclerc ou Lidl. En vous focalisant uniquement sur le coupon, vous ignorez la dégradation lente mais certaine des parts de marché. La solution consiste à regarder le taux de distribution (payout ratio). Si l'entreprise reverse plus de 50 % de ses bénéfices alors que ses ventes stagnent en France, le dividende n'est pas une sécurité, c'est un signal d'alarme. Un investisseur averti préfère une entreprise qui réinvestit intelligemment son cash plutôt qu'une entité qui s'essouffle pour maintenir une image de valeur de rendement.

Confondre le chiffre d'affaires et la rentabilité réelle

Une autre méprise consiste à se réjouir d'une hausse des ventes annoncée dans les communiqués de presse. Le secteur de la distribution est une industrie de volume, mais c'est surtout une industrie de marges infimes. Un bond de 3 % du chiffre d'affaires peut masquer une catastrophe si les coûts logistiques et l'énergie ont grimpé de 5 %. J'ai vu des traders amateurs acheter massivement suite à une annonce de croissance en Amérique latine, oubliant que l'hyperinflation au Brésil ou en Argentine peut réduire à néant les bénéfices lors de la conversion en euros.

Le piège de l'inflation alimentaire

Quand les prix en rayon augmentent, les clients changent de comportement. Ils délaissent les marques nationales pour les marques de distributeur ou, pire pour l'enseigne, ils réduisent la taille de leur panier. Si vous ne surveillez pas le volume des ventes (le nombre d'articles passés en caisse) plutôt que la valeur faciale, vous ne comprenez rien à la dynamique du titre. Une croissance portée uniquement par l'inflation est une croissance de sable. La solution est de disséquer les rapports financiers pour isoler la croissance organique à périmètre constant, hors effets de change et hors essence. C'est le seul indicateur qui compte pour savoir si l'enseigne gagne ou perd la bataille du quotidien.

Pourquoi le Cour De L Action Carrefour ne suit pas l'indice CAC 40

Il est dangereux de penser que parce que l'indice parisien monte, ce titre doit suivre. C'est une erreur de corrélation que j'ai vu coûter cher lors des rotations sectorielles. Ce papier appartient à la catégorie des valeurs défensives, mais il possède des spécificités qui le rendent parfois totalement déconnecté de la tendance globale.

La sensibilité aux décisions politiques

Le secteur de la distribution en France est l'un des plus réglementés au monde. Une loi sur les marges des agriculteurs ou une taxe imprévue sur les surfaces commerciales peut faire plonger le titre de 4 % en une matinée, même si le reste du marché est au vert. J'ai vu des investisseurs se faire sortir sur leurs stop-loss parce qu'ils n'avaient pas anticipé l'impact d'une négociation tendue entre les industriels et la grande distribution sous l'égide du ministère de l'Économie.

La solution ici n'est pas de lire les graphiques boursiers, mais de suivre l'actualité législative. Si vous ne comprenez pas l'impact de la loi Descrozaille ou des régulations sur les promotions, vous naviguez à vue. Un professionnel regarde moins la courbe des prix que l'agenda de l'Assemblée nationale et les rapports de l'Autorité de la concurrence. La décorrélation est votre amie si vous savez l'anticiper, mais elle vous ruinera si vous traitez l'action comme un simple produit dérivé de l'indice général.

L'échec du pari sur la consolidation du secteur

Combien de fois ai-je entendu qu'il fallait acheter car "une fusion est imminente" ? C'est le serpent de mer de la bourse parisienne. L'erreur est de construire une stratégie d'investissement basée uniquement sur une rumeur de rachat par un acteur étranger ou un concurrent national. En 2021, le dossier Couche-Tard a montré que le veto politique est une barrière quasi infranchissable dans ce domaine stratégique qu'est la souveraineté alimentaire.

Ceux qui ont acheté à l'époque en espérant une prime de contrôle se sont retrouvés bloqués avec des titres dont le prix est retombé l'instant d'après l'annonce du refus gouvernemental. La solution est de valoriser la société sur ses propres mérites, "stand-alone". Si le dossier ne tient pas la route sans l'hypothèse d'un rachat, ne touchez à rien. Un rachat doit être perçu comme un bonus imprévu, jamais comme la thèse d'investissement principale. J'ai vu trop de portefeuilles rester gelés pendant des années sur des valeurs moyennes en attendant un chevalier blanc qui ne viendra probablement jamais à cause de la complexité sociale et politique du dossier.

La mauvaise lecture des formats de magasins

Il existe une idée reçue selon laquelle le format hypermarché est mort et que tout l'avenir réside dans la proximité. C'est une vision simpliste qui induit en erreur sur la valeur des actifs. Certes, les grands paquebots de périphérie souffrent, mais ils restent des centres logistiques essentiels et détiennent souvent un foncier précieux.

Imaginez deux approches. Dans la première, un investisseur vend ses parts car il voit un hypermarché vide le mardi matin dans sa ville. C'est une analyse anecdotique qui ne vaut rien. Dans la seconde, l'investisseur analyse la stratégie de réduction des surfaces non-alimentaires et l'intégration du drive. C'est là que se joue la survie.

Voici une comparaison concrète entre une analyse ratée et une analyse pertinente :

Approche erronée : "Je vais faire un tour au magasin à côté de chez moi. C'est mal rangé, il y a de l'attente en caisse, donc je parie sur la baisse du titre." Cette méthode ignore que les performances peuvent être excellentes en Espagne ou au Brésil, compensant largement les difficultés d'un point de vente local. Elle oublie aussi que le marché a déjà intégré une part de pessimisme dans le prix actuel.

🔗 Lire la suite : piece mon jour de chanceApproche professionnelle : J'examine le taux de pénétration des services de livraison à domicile et la réduction des stocks en textile et électroménager. Je regarde si le groupe réussit à transformer ses mètres carrés excédentaires en galeries marchandes ou en espaces de stockage pour le e-commerce. Si le flux de trésorerie disponible (Free Cash Flow) reste stable malgré la baisse de fréquentation des hypermarchés, alors le modèle économique est en train de pivoter avec succès. C'est cette résilience invisible qui fait la différence entre un investissement de long terme réussi et un pari perdu d'avance.

Sous-estimer la concurrence du hard-discount

Beaucoup pensent que Carrefour peut rivaliser avec les discounters simplement en baissant ses prix. C'est une erreur stratégique majeure. Une structure de coûts d'un grand groupe avec des milliers de références et des syndicats puissants ne pourra jamais égaler l'agilité d'un modèle ultra-simplifié. J'ai vu la direction tenter des guerres de prix frontales qui n'ont fait qu'éroder les marges sans regagner durablement de clients.

La solution réside dans l'analyse de la fidélisation et des données clients (Data). Le vrai levier n'est pas d'être le moins cher sur le kilo de farine, mais de savoir utiliser les programmes de fidélité pour pousser des produits à plus forte marge, comme le bio ou les produits frais locaux. Si vous voyez que l'enseigne investit massivement dans l'intelligence artificielle pour personnaliser ses offres, c'est un signe positif bien plus fort qu'une campagne de publicité agressive sur les prix bas. Le succès sur le marché boursier dépend de la capacité du groupe à ne pas devenir une simple "commodité" où seul le prix compte.

La vérification de la réalité

Soyons honnêtes : investir dans le secteur de la grande distribution en Europe est l'un des exercices les plus ingrats qui soit. Vous n'êtes pas sur une valeur technologique où une invention peut multiplier le cours par dix en un an. Ici, le succès se gagne à l'économie de bout de chandelle, à la négociation de contrats de nettoyage de parkings et à l'optimisation des tournées de camions.

Pour réussir avec le Cour De L Action Carrefour, vous devez accepter que vous achetez une entreprise mature dans un marché saturé. Si vous cherchez de l'adrénaline, vous vous trompez d'endroit. C'est un dossier qui demande une discipline de fer et une compréhension froide des cycles de consommation. La plupart des gens échouent parce qu'ils n'ont pas la patience d'attendre que les cycles de restructuration portent leurs fruits, ou parce qu'ils surestiment la capacité de l'entreprise à se transformer rapidement. Ce n'est pas un sprint, c'est une marche forcée dans la boue. Si vous n'êtes pas prêt à lire des rapports annuels de 300 pages pour vérifier le niveau d'endettement réel et les engagements hors bilan, vous jouez au casino avec des cartes marquées contre vous. La bourse ne vous doit rien, et certainement pas une plus-value parce que vous faites vos courses dans l'enseigne. Seuls les chiffres froids, débarrassés du marketing corporate, vous diront si vous devez rester ou fuir.

Quelles sont vos attentes concernant la croissance des parts de marché du groupe pour les deux prochaines années ?