On imagine souvent les couloirs de la rue de la Vrillière comme le sanctuaire de la rigueur mathématique, là où l’avenir des entreprises se décide à coups d’algorithmes infaillibles. Vous pensez sans doute que le verdict de l'institution reflète la santé réelle d'une structure, un peu comme un bilan sanguin médical dont les chiffres ne mentiraient pas. Pourtant, la Cotation G4 Banque de France cache une réalité bien plus nuancée, voire trompeuse. Ce label de qualité, censé rassurer les créanciers et honorer les dirigeants, n'est en vérité qu'une photographie jaunie, prise avec un retard technique qui frise parfois l'absurde. Dans le milieu des affaires, obtenir ce sésame est perçu comme une consécration, mais je soutiens ici que s'appuyer sur ce seul indicateur pour juger de la solidité d'une PME est une erreur stratégique majeure. On célèbre une stabilité qui, dans bien des cas, n'est déjà plus qu'un souvenir au moment où la note tombe.

Le paradoxe du rétroviseur institutionnel

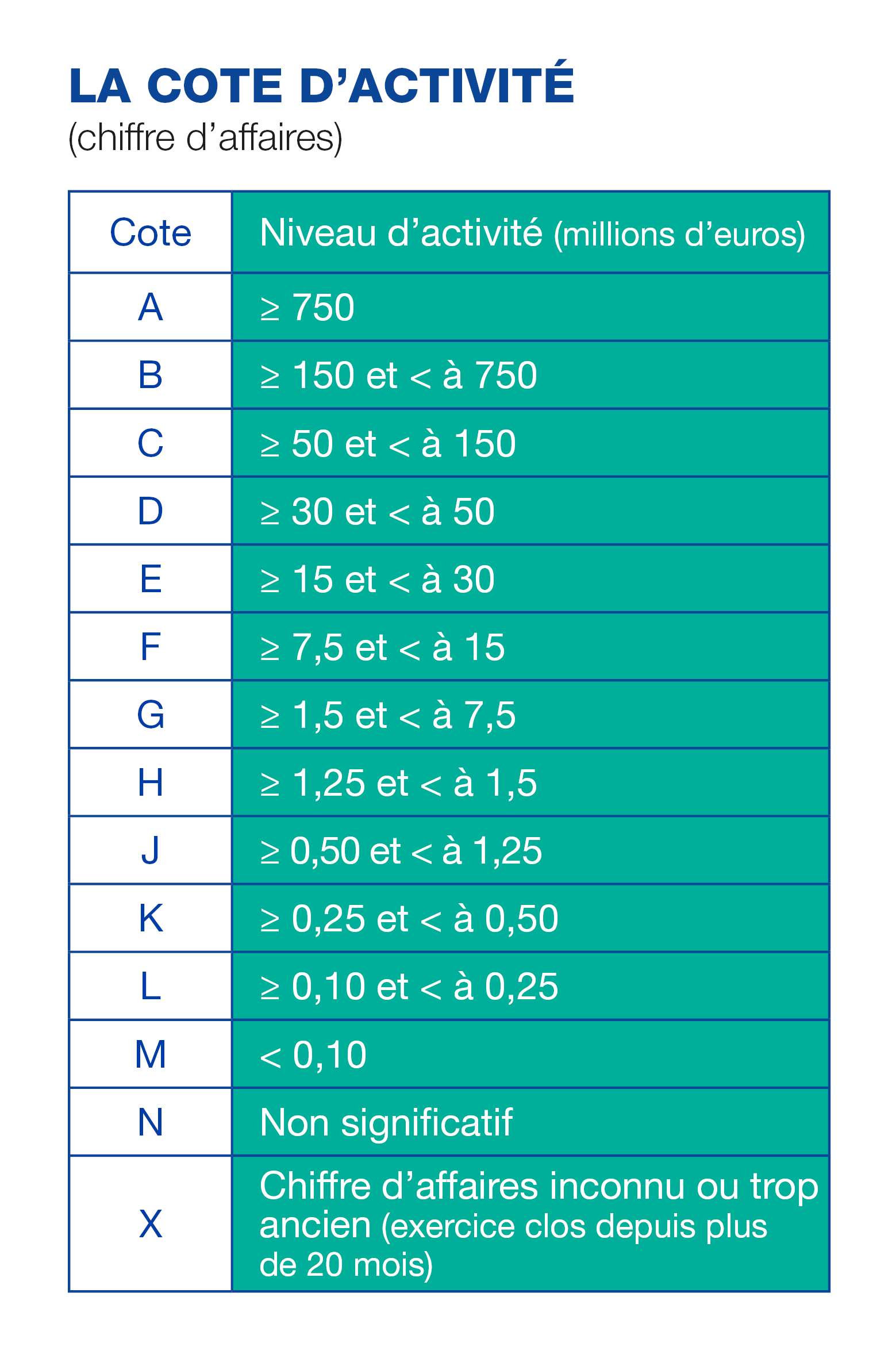

Le système de notation français repose sur une logique de consolidation qui semble ignorer la vitesse de l'économie réelle. Pour comprendre pourquoi ce score est souvent déconnecté de la vie des usines et des bureaux, il faut observer comment il est construit. La banque centrale compile des données comptables qui datent parfois de dix-huit mois. Le dirigeant qui affiche fièrement son excellence financière en 2026 s'appuie sur des performances réalisées en 2024. C'est un décalage temporel flagrant. Imaginez un médecin qui jugerait votre état de forme actuel en examinant une radio de vos poumons prise il y a deux ans. On se berce d'illusions en pensant que la Cotation G4 Banque de France garantit une résilience future alors qu'elle ne fait que valider un passé souvent révolu.

Cette inertie crée un faux sentiment de sécurité chez les partenaires commerciaux. Les fournisseurs, convaincus par la lettre de noblesse de l'institution, accordent des délais de paiement généreux à des entreprises qui sont déjà en train de sombrer dans une crise de liquidités non encore répertoriée. Le mécanisme est lent par conception. La Banque de France défend cette lenteur au nom de la fiabilité, expliquant qu'elle doit vérifier chaque donnée pour éviter les erreurs de jugement. Certes, la précision est louable, mais à quoi bon être précis si l'on arrive après la bataille ? Cette méthode privilégie la structure bilantielle figée sur l'agilité opérationnelle, ce qui avantage les vieilles industries au détriment des entreprises innovantes dont les besoins en fonds de roulement évoluent chaque semaine.

La Cotation G4 Banque de France et le piège de la notation automatique

Le passage à une industrialisation de la note a transformé une analyse autrefois humaine en un processus largement automatisé. Les algorithmes scrutent le ratio d'indépendance financière, la rentabilité et la structure de la dette. Si vous cochez les cases, vous gagnez. Si vous sortez du cadre, vous êtes pénalisé. C'est ici que le bât blesse. La Cotation G4 Banque de France ne sait pas lire entre les lignes d'un carnet de commandes explosif si celui-ci s'accompagne d'un endettement temporaire pour financer la croissance. Elle punit l'audace et récompense la gestion prudente, voire frileuse. Je vois trop souvent des entreprises dynamiques se faire fermer des portes bancaires parce que leur score a chuté à cause d'un investissement massif pourtant porteur d'avenir.

Le système est binaire. On est dans le cercle des élus ou on est dehors. Les banquiers de réseau, souvent dépourvus de marge de manœuvre, utilisent ces scores comme un bouclier pour refuser des dossiers sans avoir à justifier d'une analyse locale fine. C'est la mort du métier de banquier de proximité. On délègue le discernement à une machine située à Paris qui ne connaît rien aux spécificités d'un marché régional ou aux talents d'un repreneur. Ce dogmatisme algorithmique bride l'économie française en créant une caste de sociétés "notables" qui n'ont plus besoin de prouver leur valeur, tandis que les autres s'épuisent à justifier le moindre écart de trajectoire imposé par la conjoncture.

La résistance des sceptiques et la réalité du terrain

Les défenseurs du système affirment que sans cette boussole, le marché du crédit serait une jungle opaque. Ils expliquent que la notation permet d'uniformiser le risque et de protéger l'épargne des Français en évitant que les banques ne prêtent à n'importe qui. C'est un argument solide en apparence. La standardisation facilite effectivement les échanges et permet aux banques de refinancer leurs créances auprès de l'Eurosystème. On ne peut pas nier que ce cadre apporte une structure. Cependant, cette protection est une arme à double tranchant. En standardisant le risque, on standardise aussi l'échec. Quand une entreprise "bien notée" s'écroule subitement, comme ce fut le cas lors de certains scandales industriels récents, tout le monde tombe des nues. Pourtant, les signes de fragilité étaient visibles pour qui voulait bien regarder ailleurs que dans les colonnes de la banque centrale.

La réalité est que les acteurs financiers les plus performants ont déjà commencé à délaisser ces scores officiels pour développer leurs propres outils d'analyse en temps réel. Ils regardent les flux de trésorerie quotidiens, les avis clients sur internet, la réputation sociale de la marque et même les données de transport logistique. Pendant que l'institution peaufine sa Cotation G4 Banque de France, le marché, lui, est déjà passé à l'analyse prédictive. L'argument de la sécurité par la norme ne tient plus face à la nécessité de la vision par la donnée vive. On s'accroche à un totem qui rassure les administrations, mais qui n'éclaire plus les investisseurs avisés.

L'illusion de la transparence financière

Il existe une croyance tenace selon laquelle la transparence apportée par ces notes réduirait les asymétries d'information. C'est l'inverse qui se produit. Les chefs d'entreprise sont devenus des experts en cosmétique comptable. Ils connaissent les seuils, ils savent quels leviers actionner juste avant la clôture de l'exercice pour basculer dans la catégorie supérieure. On assiste à une véritable mise en scène des bilans. On retarde un investissement, on presse un client de payer plus tôt, on réduit les stocks artificiellement le 31 décembre. Tout cela pour plaire au censeur monétaire. Cette quête de la bonne note détourne le dirigeant de sa mission réelle : la pérennité de son exploitation sur le long terme.

On finit par gérer une entreprise pour ses banquiers plutôt que pour ses clients. Cette dérive est symptomatique d'une économie qui préfère l'apparence de la santé à la vitalité réelle. Les entreprises qui jouent le jeu le plus honnêtement sont parfois celles qui se retrouvent les plus mal notées, simplement parce qu'elles refusent de sacrifier leur stratégie opérationnelle sur l'autel de l'esthétique comptable. Le système encourage une forme d'hypocrisie généralisée où tout le monde fait semblant de croire que le chiffre reflète la vérité, tout en sachant que le décor peut s'effondrer dès le lendemain de la publication.

Une réforme nécessaire du regard porté sur le risque

La question n'est pas de supprimer la notation, mais de lui redonner sa juste place : celle d'un indicateur parmi d'autres, et non d'une sentence divine. Le poids démesuré accordé à ces classifications par les régulateurs européens force les banques françaises à une obéissance aveugle. C'est un cercle vicieux. Moins la banque prend de risques, moins l'économie innove, et plus le système de notation devient rigide pour justifier cette frilosité. On ne sortira de cette impasse qu'en réintroduisant de l'humain et du qualitatif dans l'évaluation des structures. Le risque est une composante essentielle du capitalisme, et chercher à le gommer derrière des labels institutionnels est une quête vaine.

Vous devez comprendre que la solidité financière ne se décrète pas par un code alphanumérique. Elle se vérifie dans la capacité d'une équipe à pivoter, dans la fidélité de ses acheteurs et dans la pertinence de son produit. Un bon score peut cacher une entreprise en fin de cycle qui liquide ses actifs pour maintenir ses ratios, tandis qu'une note moyenne peut désigner le futur champion national en pleine phase de conquête. Le discernement est un muscle que les décideurs financiers ont laissé s'atrophier au profit d'un confort administratif trompeur.

Il est temps de cesser de voir dans ces chiffres une vérité absolue. La confiance ne s'achète pas avec un certificat de la banque centrale. Elle se construit dans l'analyse directe des flux et dans la compréhension intime des marchés. Si vous continuez à juger la santé d'une société uniquement à travers le prisme de ces scores officiels, vous vous condamnez à avoir toujours un train de retard sur la prochaine crise ou la prochaine opportunité. La véritable expertise réside dans la capacité à voir ce que les algorithmes de la rue de la Vrillière ne pourront jamais capter : l'énergie vitale d'une organisation en mouvement.

La cotation n'est pas le territoire, elle n'est qu'une carte obsolète dont les reliefs ont déjà changé sous l'effet des secousses du monde réel.