La survie d'une boîte dépend de sa capacité à lire entre les lignes de ses chiffres sans se perdre dans un labyrinthe comptable. On ne pilote pas un avion avec un indicateur de vitesse cassé. C'est exactement le même principe pour votre business : si vous ne comprenez pas comment l'argent rentre et, surtout, comment il ressort, vous foncez dans le mur. Le Compte de Résultat en Liste s'impose comme la méthode de présentation la plus efficace pour obtenir cette clarté immédiate dont tout dirigeant a besoin.

Pourquoi choisir le Compte de Résultat en Liste plutôt qu'en tableau

La plupart des entrepreneurs débutants visualisent le bilan ou le résultat comme une balance à deux plateaux, avec les charges à gauche et les produits à droite. C'est le format "compte". C'est académique, c'est ce qu'on apprend en première année de BTS, mais c'est franchement limité pour l'analyse de gestion. Le format vertical, lui, change la donne. Il permet de soustraire les étapes les unes après les autres. On part du chiffre d'affaires. On enlève les coûts d'achat. On obtient une marge. On continue ainsi jusqu'au bénéfice net. Cette lecture en cascade raconte une histoire. Elle montre où la valeur s'évapore. Ne manquez pas notre précédent reportage sur cet article connexe.

Une lecture simplifiée pour les non-experts

Tout le monde n'est pas expert-comptable. Quand vous présentez vos chiffres à un investisseur ou même à vos salariés, le format en liste est beaucoup plus digeste. On suit un fil conducteur logique. On ne saute pas d'une colonne à l'autre. Le regard descend naturellement. On voit tout de suite si le problème vient de la marge brute ou des charges fixes. C'est visuel. C'est efficace.

La norme pour l'analyse financière moderne

Les banquiers préfèrent souvent cette présentation. Pourquoi ? Parce qu'elle met en avant les soldes intermédiaires de gestion sans effort supplémentaire. En un coup d'œil, on identifie la valeur ajoutée ou l'excédent brut d'exploitation. Ces indicateurs sont le cœur du réacteur. Sans eux, impossible de savoir si votre modèle économique tient la route. Pour une autre approche sur ce développement, lisez la récente mise à jour de L'Usine Nouvelle.

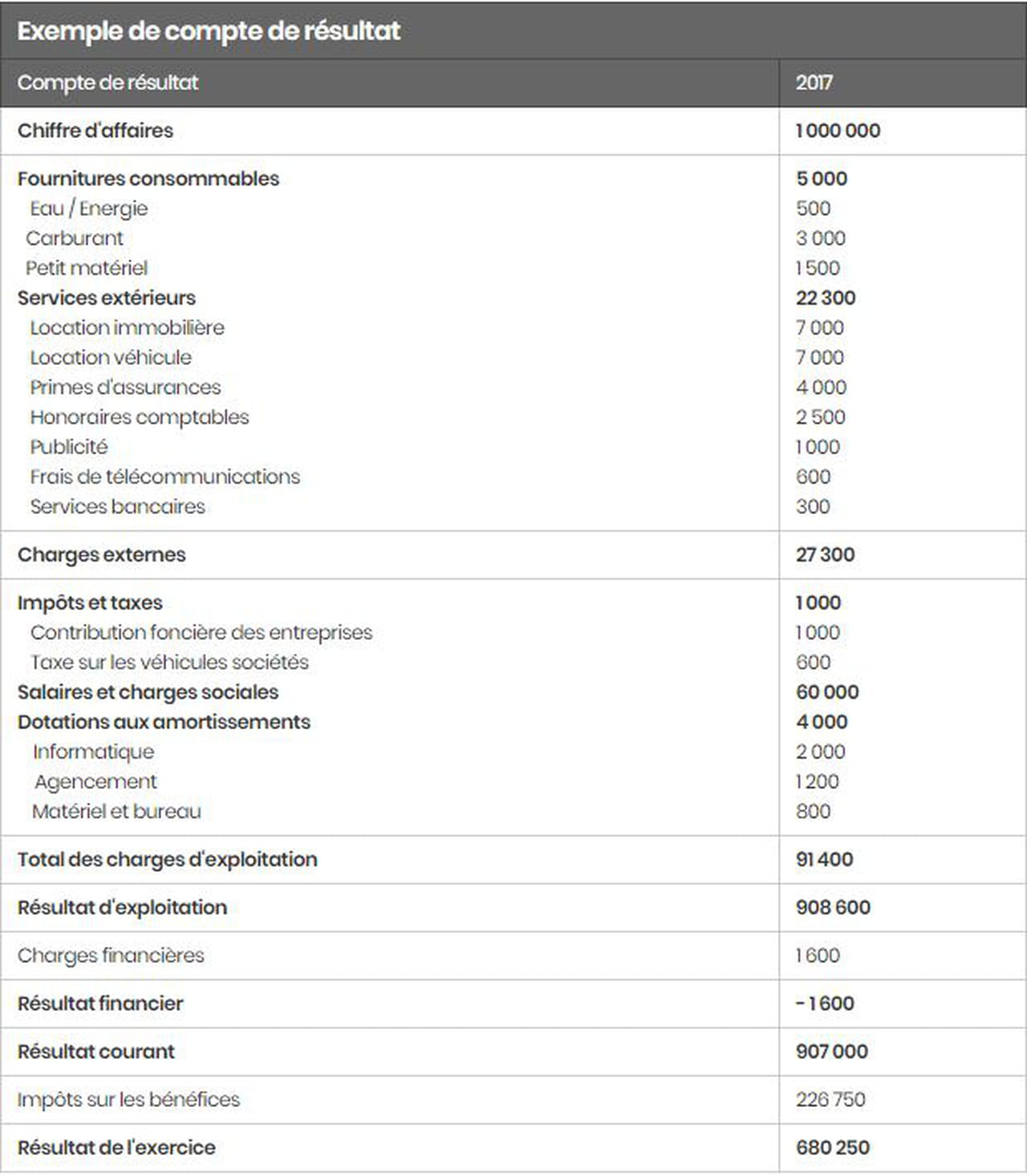

Les composants essentiels de ce document financier

On commence toujours par le haut : le chiffre d'affaires. C'est votre carburant. Mais attention, un gros chiffre d'affaires ne signifie pas une entreprise saine. J'ai vu des boîtes faire des millions de ventes et perdre de l'argent sur chaque commande. C'est là que la structure en liste prend tout son sens. Elle décompose la performance.

Les produits d'exploitation et la marge

Le premier bloc concerne votre activité principale. On y trouve les ventes de marchandises ou de services. Juste après, on déduit les achats consommés. Le résultat ? La marge brute. C'est le premier juge de paix. Si votre marge est trop faible par rapport à votre secteur, vous pouvez travailler autant que vous voulez, vous ne gagnerez jamais d'argent. Il faut alors renégocier avec les fournisseurs ou augmenter vos prix.

Les charges de personnel et les frais généraux

C'est ici que le bât blesse souvent. Les salaires, les charges sociales, le loyer, l'électricité, les honoraires de l'avocat. Dans une présentation verticale, ce bloc apparaît clairement. On peut calculer son poids par rapport au chiffre d'affaires total. Si vos frais généraux grimpent plus vite que vos ventes, vous avez un problème de structure. C'est un signal d'alarme immédiat. On ne peut pas l'ignorer quand il s'affiche en plein milieu du document.

Le résultat financier et exceptionnel

Le bas du document traite de ce qui n'est pas lié directement à votre métier. Les intérêts de vos emprunts. Les placements. Ou encore la vente d'un vieux camion. On sépare ces éléments pour ne pas polluer l'analyse de l'exploitation. Une entreprise peut être rentable sur son métier mais perdre de l'argent à cause d'une dette trop lourde. Le format en liste isole ces causes avec une précision chirurgicale.

Comment construire votre Compte de Résultat en Liste étape par étape

Passons à la pratique. Vous n'avez pas besoin d'un logiciel complexe pour commencer, même si le site officiel de l'administration française propose des ressources utiles sur les obligations comptables. La logique reste identique quel que soit l'outil.

- Listez tous vos produits. Ne mélangez pas les ventes de produits et les subventions reçues.

- Identifiez vos charges variables. Ce sont celles qui bougent selon votre volume de vente.

- Calculez votre marge. C'est la différence entre les deux premiers points.

- Intégrez vos charges fixes. Le loyer ne change pas si vous vendez plus.

- Déduisez les dotations aux amortissements. C'est l'usure de votre matériel.

- Calculez le résultat d'exploitation. C'est le vrai reflet de votre performance.

L'importance des amortissements

Beaucoup d'entrepreneurs oublient cette ligne. C'est une erreur fatale. L'amortissement n'est pas une sortie d'argent immédiate, mais il représente le coût de remplacement de vos outils de travail. Si vous ne le prenez pas en compte, votre bénéfice est artificiellement gonflé. Vous vous croyez riche alors que votre matériel tombe en ruine. Intégrez-le systématiquement dans votre calcul vertical.

Le passage au résultat net

Une fois l'exploitation calculée, on ajoute le financier et l'exceptionnel. Puis vient l'impôt sur les sociétés. Ce qui reste à la fin, c'est le résultat net. C'est l'argent qui peut rester dans les réserves de la société ou être distribué en dividendes. La présentation en liste montre clairement quelle part l'État et les banques ont prélevée sur votre travail. C'est parfois douloureux à voir, mais nécessaire pour piloter.

Erreurs classiques à éviter dans votre gestion

Je vois souvent les mêmes fautes de débutants. La plus commune ? Confondre la trésorerie et le résultat. Votre compte de résultat peut afficher un magnifique bénéfice alors que votre compte bancaire est à sec. Pourquoi ? À cause des délais de paiement. Vos clients ne vous ont pas encore payé, mais vous avez déjà enregistré la vente comptablement. Le Compte de Résultat en Liste mesure la richesse créée, pas l'argent disponible à l'instant T.

Ne pas suivre l'évolution temporelle

Un chiffre isolé ne veut rien dire. Un bénéfice de 50 000 euros est-il bon ? Si vous avez fait 100 000 l'an dernier, c'est une catastrophe. Si vous étiez à zéro, c'est une victoire. Vous devez toujours comparer votre document actuel avec celui de l'année précédente ou avec votre budget prévisionnel. La structure verticale facilite ces comparaisons côte à côte. On voit tout de suite quelle ligne a dérapé.

Oublier les variations de stocks

C'est le piège invisible. Si vous achetez beaucoup de marchandises mais que vous ne les vendez pas, elles dorment dans votre entrepôt. En comptabilité, cela réduit vos charges. Votre bénéfice augmente. Mais votre cash est bloqué dans des cartons. Assurez-vous que votre valorisation de stock est exacte. Une erreur ici fausse l'intégralité de votre présentation financière.

Les ratios clés à extraire de votre présentation

Avoir les chiffres, c'est bien. Savoir les interpréter, c'est mieux. Le format vertical permet de calculer des ratios de rentabilité en quelques secondes. C'est là que l'analyse devient vraiment intéressante pour la stratégie à long terme.

Le taux de marge brute

C'est le ratio de base. Divisez votre marge par votre chiffre d'affaires. Multipliez par cent. Vous obtenez un pourcentage. Comparez ce chiffre avec la moyenne de votre secteur d'activité, que vous pouvez consulter sur des sites comme celui de l'INSEE. Si vous êtes en dessous, vos coûts d'achat sont trop élevés ou vos prix trop bas. C'est mathématique.

Le poids de la masse salariale

Divisez le total de vos salaires et charges par votre chiffre d'affaires. Dans les services, ce ratio est souvent élevé. Mais s'il dépasse 60 ou 70%, la zone de danger approche. Le moindre ralentissement de l'activité peut vous mettre dans le rouge car les salaires sont une charge fixe difficile à réduire rapidement. Le suivi vertical permet de surveiller cette dérive chaque mois.

Optimiser sa fiscalité grâce à une vision claire

On ne joue pas avec les impôts. Mais on peut optimiser. En visualisant vos charges ligne par ligne, vous identifiez les leviers possibles. Peut-être que certains abonnements logiciels ne servent plus. Peut-être que vos frais de déplacement sont excessifs. Chaque euro économisé sur les charges descend directement tout en bas de la liste et augmente votre bénéfice net. C'est l'effet de levier opérationnel.

La gestion du résultat exceptionnel

Parfois, vous avez une opportunité de vendre un actif. Cette vente génère un produit exceptionnel. Ne faites pas l'erreur de croire que cela améliore la santé de votre business. C'est un "one-shot". La présentation en liste sépare bien cet événement. Cela évite de se reposer sur ses lauriers parce qu'on a eu une rentrée d'argent imprévue alors que l'activité de base décline.

L'anticipation de l'impôt

En suivant votre résultat de manière régulière, vous pouvez estimer votre futur impôt sur les sociétés. Rien n'est pire que de découvrir une énorme facture fiscale en fin d'année sans avoir mis l'argent de côté. Utilisez votre suivi mensuel pour provisionner ces sommes. La gestion, c'est l'art de ne pas être surpris par ce qui était prévisible.

Mettre en place un reporting efficace

Maintenant, vous devez passer à l'action. Ne vous contentez pas de regarder ces chiffres une fois par an lors du bilan. C'est beaucoup trop tard. Un bon dirigeant regarde son compte de résultat tous les mois, voire toutes les semaines pour les indicateurs clés.

- Exportez vos données comptables chaque mois.

- Classez-les selon la structure verticale que nous avons vue.

- Comparez les chiffres réalisés avec vos prévisions initiales.

- Identifiez les trois plus gros écarts, qu'ils soient positifs ou négatifs.

- Prenez une décision concrète pour corriger le tir ou amplifier un succès.

Il n'y a pas de magie. La réussite vient de la rigueur. Le format en liste n'est qu'un outil, mais c'est le meilleur pour garder les pieds sur terre. On évite de s'éparpiller. On se concentre sur ce qui crée de la valeur. Si vous ne savez pas par où commencer, demandez à votre comptable de vous sortir un "grand livre" et commencez à regrouper les comptes par nature. C'est un exercice fastidieux au début mais incroyablement formateur. Vous découvrirez des dépenses que vous aviez totalement oubliées. On sous-estime toujours l'accumulation des petits frais.

Au fond, piloter une entreprise, c'est arbitrer en permanence entre la croissance et la rentabilité. Sans une vision claire de vos marges, vous avancez à l'aveugle. La structure en liste apporte cette lumière. Elle transforme une masse de chiffres indigeste en un plan d'action cohérent. Vous ne verrez plus jamais votre balance comptable de la même façon. C'est le début de la vraie maîtrise financière. Vous avez maintenant toutes les cartes en main pour transformer votre gestion et sécuriser l'avenir de votre structure. À vous de jouer. Retroussez vos manches, plongez dans vos comptes et faites parler la donnée. C'est là que se trouve votre liberté d'entrepreneur.