Les autorités de régulation financière de l'Union européenne ont finalisé cette semaine les directives d'application pour les nouveaux standards de reporting extra-financier qui influenceront directement la présentation du Compte de Résultat Bilan Comptable des sociétés cotées dès l'exercice 2026. Cette réforme, portée par la directive CSRD (Corporate Sustainability Reporting Directive), impose une transparence accrue sur les risques climatiques et sociaux. L'Autorité des marchés financiers (AMF) a confirmé que ces mesures visent à harmoniser les données financières et non financières pour limiter le risque de blanchiment écologique.

Cette évolution législative modifie la structure traditionnelle des documents comptables annuels. Les entreprises doivent désormais intégrer des indicateurs de performance environnementale qui impactent les provisions pour risques et les dépréciations d'actifs. Selon le dernier rapport de la Fédération Européenne des Experts-Comptables, environ 50 000 entreprises européennes seront concernées par ces obligations de publication d'ici à la fin de la décennie. En attendant, vous pouvez trouver d'autres développements ici : Pourquoi Cafeyn n’est pas le sauveur de la presse que vous croyez.

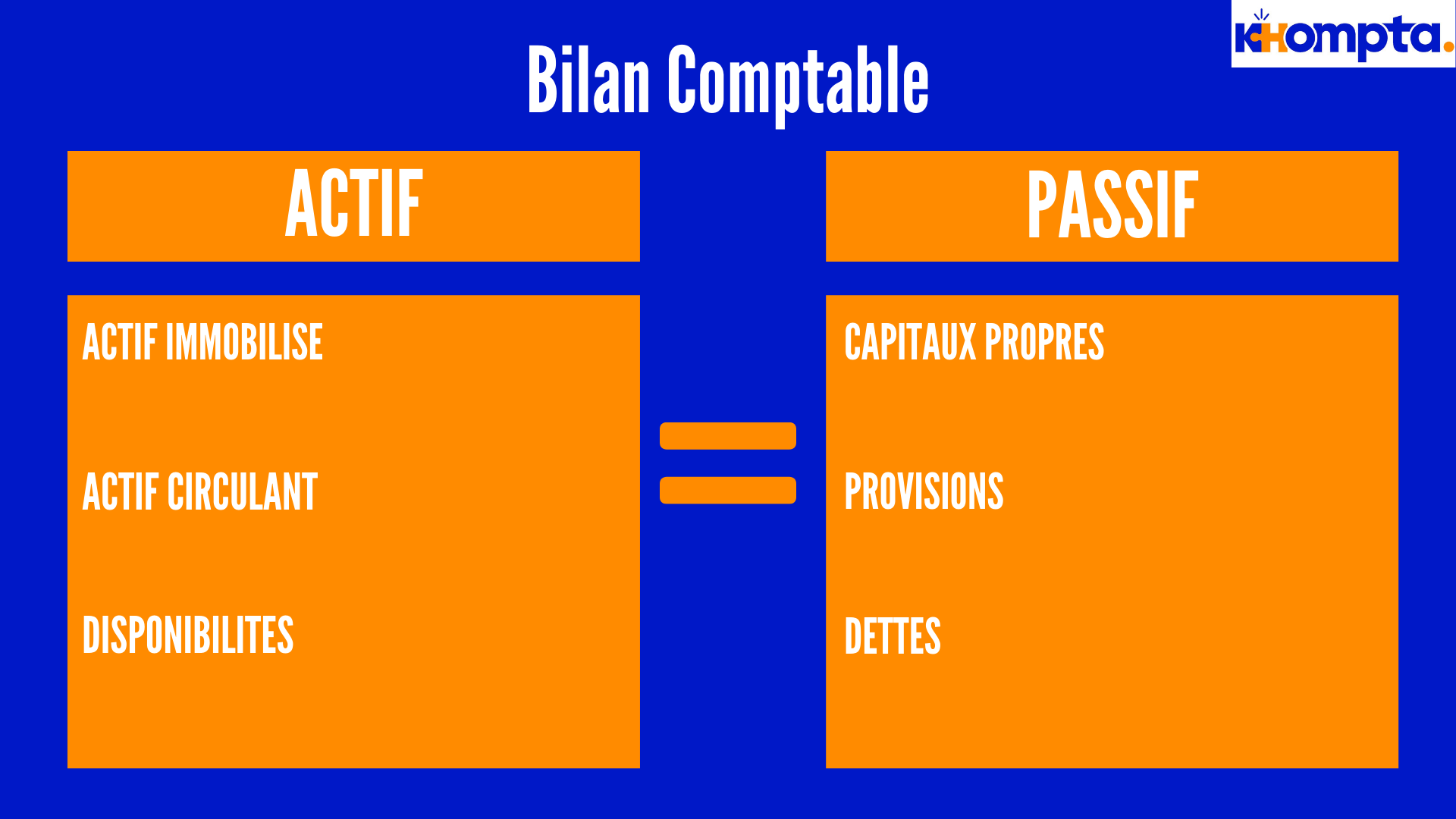

L'intégration des actifs immatériels dans le Compte de Résultat Bilan Comptable

La structure classique des documents de synthèse se heurte à la montée en puissance des actifs numériques et environnementaux. Les analystes de la Banque de France soulignent dans leur bulletin trimestriel que la valorisation des brevets et des logiciels nécessite des méthodes de calcul plus précises pour refléter la valeur réelle de l'entreprise. Cette précision est nécessaire pour les investisseurs institutionnels qui s'appuient sur ces données afin de déterminer l'allocation de leurs fonds.

Le traitement des passifs environnementaux devient un enjeu central pour la fiabilité de l'information financière. Une étude publiée par l'Université Paris-Dauphine indique que les provisions pour dépollution peuvent modifier de manière significative le résultat net si elles ne sont pas anticipées sur plusieurs exercices. Les directeurs financiers adaptent leurs systèmes d'information pour capturer ces données en temps réel. Pour en apprendre plus sur le contexte de ce sujet, Les Échos fournit un informatif résumé.

Défis techniques pour les directions financières

La mise en conformité avec ces nouveaux standards nécessite une refonte des processus internes de collecte de données. Les experts du Conseil National de l'Ordre des Experts-Comptables ont alerté sur le coût opérationnel de ces changements pour les moyennes entreprises. Ils estiment que la formation des équipes comptables représente un investissement majeur pour l'année fiscale en cours.

Le passage au format électronique unique européen exige également une maîtrise des langages de balisage informatique pour le dépôt des rapports. Cette technicité accrue vise à faciliter la comparaison automatisée des performances entre les différents secteurs d'activité. Les régulateurs espèrent ainsi réduire les asymétries d'information sur les marchés boursiers.

Les divergences d'interprétation des normes comptables internationales

Le débat sur la convergence entre les normes européennes et les standards américains (US GAAP) reste une source de complication pour les multinationales. Les données compilées par l'International Accounting Standards Board (IASB) montrent des écarts persistants dans la reconnaissance des revenus et la valorisation des stocks. Ces différences peuvent entraîner une variation du bénéfice affiché selon la juridiction où le rapport est déposé.

Certaines organisations patronales expriment des réserves sur la lourdeur administrative imposée par la double matérialité. Ce concept oblige les entreprises à déclarer non seulement l'impact du changement climatique sur leur activité, mais aussi leur propre impact sur l'environnement. Le Medef a publié un communiqué précisant que cette exigence pourrait peser sur la compétitivité des entreprises européennes face à leurs concurrents internationaux moins régulés.

La réponse des investisseurs face à la complexité

Les gestionnaires de fonds d'investissement réclament une simplification des indicateurs de performance. Une enquête menée par Euronext révèle que 65 % des investisseurs jugent les rapports actuels trop volumineux et difficiles à analyser. Ils privilégient désormais les synthèses qui isolent les flux de trésorerie opérationnels des variations purement comptables.

La multiplication des notes annexes complique la lecture rapide de la solvabilité à court terme. Pour pallier ce problème, des agences de notation développent des algorithmes capables d'extraire les données pertinentes des documents de plusieurs centaines de pages. Cette automatisation transforme la manière dont la notation de crédit est attribuée aux émetteurs de dette.

L'impact des fluctuations monétaires sur la lecture du Compte de Résultat Bilan Comptable

L'instabilité des marchés des changes affecte directement la conversion des résultats pour les groupes opérant dans plusieurs zones monétaires. Le rapport annuel de la Banque Centrale Européenne indique que les effets de change ont réduit le chiffre d'affaires consolidé des entreprises de la zone euro de 3,2 % en moyenne au cours du dernier exercice. Cette volatilité impose des stratégies de couverture complexes qui doivent être détaillées dans les états financiers.

La valorisation des filiales étrangères à la date de clôture peut créer des écarts de conversion importants. Ces variations ne reflètent pas toujours la performance opérationnelle, mais elles influencent le montant des capitaux propres déclarés. Les commissaires aux comptes vérifient systématiquement la cohérence des taux de change utilisés pour ces opérations de consolidation.

La surveillance accrue des autorités de régulation

L'AMF a intensifié ses contrôles sur la sincérité des écritures liées aux restructurations d'entreprises. Les déclarations officielles montrent une augmentation des injonctions de correction de 15 % par rapport à l'année précédente. Les régulateurs ciblent particulièrement les écritures exceptionnelles qui pourraient masquer une érosion de la marge opérationnelle courante.

La responsabilité des dirigeants est de plus en plus engagée en cas de communication financière trompeuse. Les tribunaux de commerce ont traité plusieurs dossiers relatifs à la surestimation des stocks ou à l'omission de dettes hors bilan. Ces litiges soulignent l'importance d'un audit externe rigoureux et indépendant pour garantir la confiance des actionnaires.

Perspectives sur la numérisation de la transparence financière

L'avenir de l'information comptable se dirige vers une publication continue plutôt qu'annuelle ou trimestrielle. Les travaux du Laboratoire de recherche en comptabilité de la Sorbonne suggèrent que l'utilisation de la technologie des registres distribués pourrait permettre un accès sécurisé et permanent aux données financières. Cette transparence instantanée modifierait radicalement la gestion de la relation avec les investisseurs.

Les prochains mois seront marqués par les tests de résistance des nouveaux systèmes de reporting sous l'égide de l'Autorité bancaire européenne. Les observateurs surveilleront la capacité des entreprises à produire des données fiables dès le premier trimestre 2027. La question de la standardisation mondiale des critères de durabilité demeure l'un des principaux dossiers non résolus pour les instances de normalisation internationale.