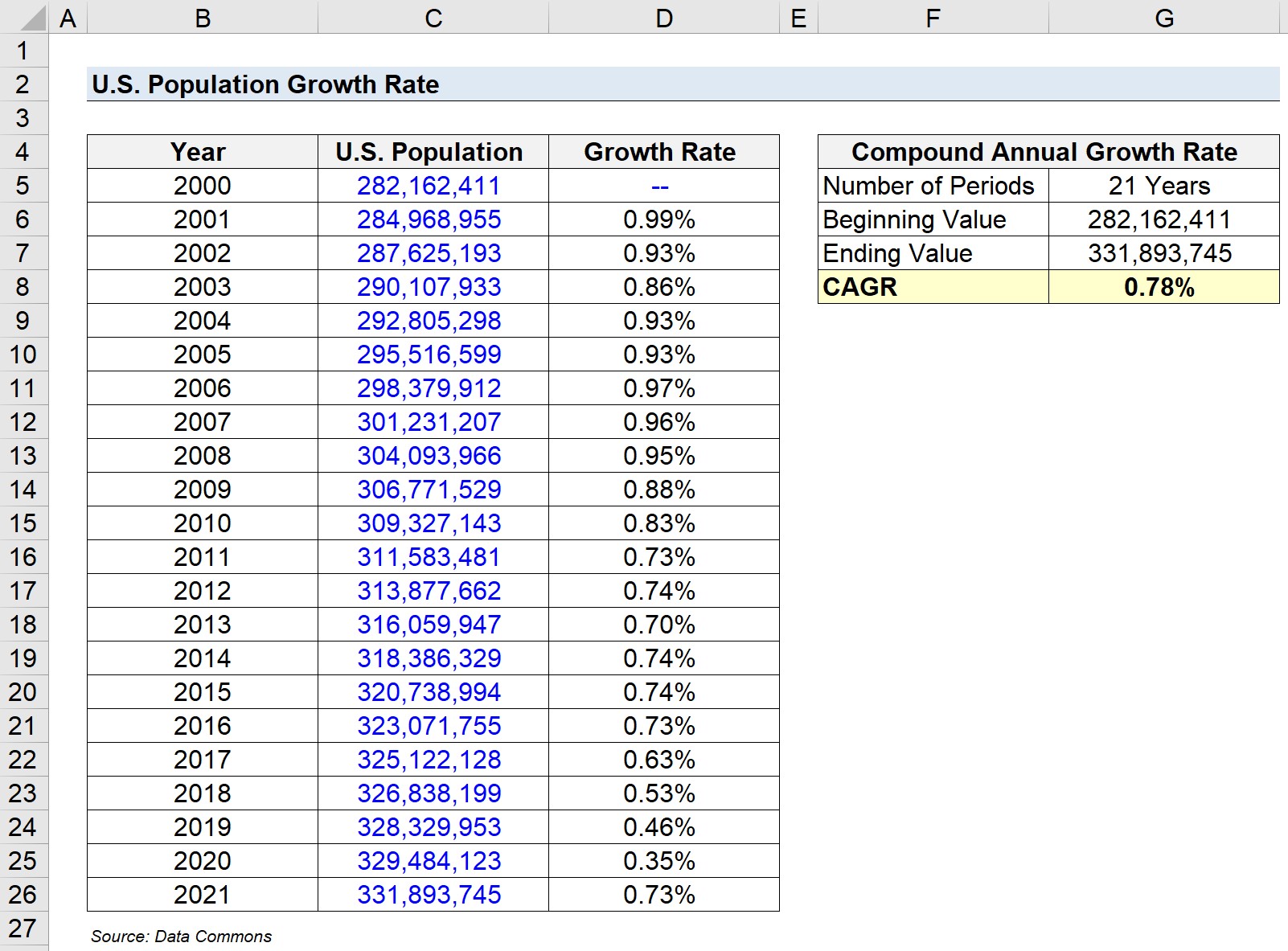

On vous a menti sur la trajectoire de votre patrimoine et sur la santé de votre entreprise. Chaque jour, dans les bureaux feutrés de la Défense ou au sein des banques privées genevoises, des analystes se rassurent avec un chiffre lissé qui gomme la fureur du réel. On appelle cela la croissance composée. C'est une promesse de régularité mathématique dans un monde qui ne l'est jamais. La plupart des gestionnaires de fonds et des directeurs financiers s'appuient aveuglément sur la Compound Growth Rate Formula In Excel pour justifier des stratégies à dix ans, alors que cette méthode repose sur un socle de sable. Elle transforme le chaos du marché en une rampe de lancement rectiligne et rassurante. Pourtant, cette linéarité n'existe pas. Elle est une construction de l'esprit, un outil de communication plus qu'un levier de gestion. En lissant les performances, on finit par oublier que le risque se cache précisément dans les écarts, pas dans la moyenne.

Je vois passer des prévisions budgétaires qui ressemblent à des contes de fées depuis trop longtemps. On pose un point A, on imagine un point B, et on trace une courbe élégante. C'est le triomphe de la forme sur la substance. Le problème n'est pas le calcul lui-même, mais l'autorité quasi religieuse qu'on lui accorde. On finit par croire que le chemin parcouru a été aussi paisible que le résultat affiché sur l'écran. C’est une erreur de jugement qui a conduit à des catastrophes industrielles majeures. Quand on ignore la volatilité au profit d'un taux de croissance annuel moyen, on se désensibilise au danger. On se prépare pour un long fleuve tranquille alors que l'on s'apprête à traverser des rapides.

Le mensonge de la linéarité face à la brutalité des marchés

Regardez n'importe quel graphique boursier ou bilan comptable sur une décennie. C'est une succession de pics et de ravines. Pourtant, dès que vous ouvrez votre tableur, l'utilisation de la Compound Growth Rate Formula In Excel agit comme un filtre de beauté sur une photo ratée. Elle supprime les cernes des krachs et les rides des années de vaches maigres. Ce lissage est dangereux car il masque la réalité de la survie financière. Dans le monde réel, une perte de 50 % n'est pas compensée par un gain de 50 %. Il faut 100 % de hausse pour revenir à l'équilibre. C'est l'asymétrie du risque, une notion que le taux de croissance moyen camoufle superbement.

Les investisseurs qui ne jurent que par la moyenne géométrique oublient souvent que le temps n'est pas leur allié si le capital subit des chocs violents en début de parcours. Si vous perdez gros l'année deux, la Compound Growth Rate Formula In Excel aura beau vous promettre un 8 % théorique sur dix ans, votre capacité réelle à réinvestir sera amputée à jamais. On ne mange pas une moyenne, on vit avec un solde bancaire. Cette distinction semble évidente, mais elle est ignorée par une industrie financière qui a besoin de vendre de la prédictibilité pour collecter des frais de gestion. Le mythe de la croissance composée est le meilleur argument de vente des vendeurs de sommeil financier.

Pourquoi votre stratégie repose sur une illusion statistique

La thèse que je défends est simple : utiliser le taux de croissance annuel composé comme boussole principale est un acte d'abdication intellectuelle. On transforme un indicateur de performance historique en un outil de prédiction, ce qu'il n'a jamais été censé être. Les modèles mathématiques utilisés par les grandes institutions comme la Banque de France ou l'INSEE montrent que les écarts-types sont bien plus révélateurs de la santé d'un système que sa progression moyenne. Pourtant, dans le quotidien des PME et même des groupes du CAC 40, on préfère la simplicité d'un chiffre unique. C’est tellement plus facile de présenter une glissade de 7 % constante à un conseil d'administration que d'expliquer pourquoi les revenus ont fait le yo-yo entre -20 % et +40 %.

Cette simplification outrancière crée un biais de confirmation. On cherche à valider une trajectoire de croissance infinie alors que les ressources, les marchés et la patience des actionnaires sont finis. Je me souviens d'un directeur financier d'une grande enseigne de distribution qui justifiait une expansion agressive à l'international. Ses tableurs étaient magnifiques. Ses projections étaient basées sur une croissance lissée exemplaire. Il a suffi d'une crise de change imprévue et d'une instabilité politique locale pour que le bel édifice s'effondre. Le taux moyen n'avait pas prévu que le "moyen" ne se produit jamais. Il y a soit le succès, soit l'échec, rarement l'entre-deux mathématique.

La résistance des partisans de la gestion passive

Les défenseurs de la gestion passive et les adeptes des indices boursiers me diront que sur le long terme, les fluctuations s'annulent. Ils brandiront l'histoire du S&P 500 ou du CAC 40 dividende réinvesti pour prouver que la croissance composée finit toujours par l'emporter. C'est l'argument du survivant. On regarde ceux qui sont encore là pour justifier la méthode. On oublie les entreprises qui ont disparu, les secteurs entiers qui ont été rayés de la carte et les investisseurs qui ont dû liquider leurs positions au pire moment par nécessité vitale. La théorie suppose que vous avez un horizon de temps infini et des nerfs d'acier. Personne n'a un horizon de temps infini.

Leur point de vue repose sur une foi presque mystique dans le progrès perpétuel. Ils affirment que le lissage mathématique est la seule façon de ne pas céder à la panique émotionnelle. Je leur réponds que la panique est parfois la réaction la plus rationnelle face à une dégradation fondamentale des actifs. Ignorer la volatilité en se cachant derrière une formule, c'est comme ignorer le voyant de température de son moteur sous prétexte que sur les mille derniers kilomètres, la température moyenne était excellente. C'est une posture qui privilégie le confort psychologique à la vigilance opérationnelle.

Vers une lecture plus honnête de la performance

Il est temps de sortir de cette dépendance aux chiffres trop propres. Une analyse sérieuse devrait toujours mettre en balance le taux de croissance avec le tirage maximal, c'est-à-dire la perte la plus importante subie au cours de la période. C'est là que se trouve la vérité de l'expérience humaine et économique. Si votre entreprise a progressé de 10 % par an en moyenne mais qu'elle a frôlé la faillite deux fois en cinq ans, votre risque réel est immense. La moyenne ne dit rien de votre résistance au stress. Elle ne dit rien de votre capacité à traverser un hiver nucléaire financier.

Nous devons réapprendre à apprécier les irrégularités. Les meilleurs entrepreneurs que j'ai rencontrés ne se focalisent pas sur le lissage de leurs résultats. Ils se concentrent sur la capture des opportunités massives quand elles se présentent et sur la protection du capital quand le vent tourne. Ils savent que la croissance est faite de sauts quantiques, pas d'escaliers réguliers. Dans les écoles de commerce françaises, on enseigne encore ces formules comme des vérités immuables. C’est une erreur pédagogique majeure qui forme des gestionnaires déconnectés de la rugosité du terrain.

Le culte de l'outil informatique et l'atrophie du jugement

L'omniprésence des logiciels de calcul a renforcé ce culte. Il suffit de quelques clics pour générer une courbe de tendance. On fait plus confiance à l'algorithme qu'à l'observation clinique du marché. C’est devenu un réflexe pavlovien : on entre des données, on applique la fonction, on obtient un pourcentage, on prend une décision. Où est passée l'analyse qualitative ? Où est passée la compréhension des cycles sectoriels ? On a remplacé la réflexion par de la cosmétique numérique.

L'outil est devenu le maître. On ajuste parfois les données d'entrée pour que le résultat final corresponde aux attentes de la direction ou des investisseurs. C'est la cuisine interne du chiffre. On lisse les provisions, on décale les investissements, tout ça pour maintenir cette fameuse ligne droite qui rassure les marchés. Cette quête de la régularité forcée est souvent le signe précurseur d'une fragilité systémique. Plus un système est contraint de paraître stable, plus son effondrement risque d'être brutal quand la réalité finit par percer la bulle du tableur.

Redéfinir la réussite au-delà des pourcentages lissés

Le véritable succès n'est pas une fonction mathématique élégante. C'est la capacité à rester debout quand tout s'écroule autour de soi. C'est d'avoir assez de réserves pour saisir les actifs bradés pendant que les autres pleurent sur leurs moyennes en chute libre. La croissance composée est une excellente mesure a posteriori pour les historiens, mais c'est un guide catastrophique pour ceux qui doivent forger l'avenir. Vous devez regarder les crevasses, pas seulement le sommet de la montagne.

Je vous incite à contester systématiquement la prochaine projection lissée que l'on vous présentera. Demandez à voir le chaos derrière la courbe. Demandez quelle a été la pire année, le pire mois, la pire semaine. C’est dans ces moments de tension que se révèle la valeur d'un business ou d'un investissement. Ne laissez pas un calcul automatique dicter votre vision stratégique. La vie économique est une série de chocs, de surprises et de ruptures brutales ; faire semblant qu'elle est une progression géométrique constante est le plus sûr moyen de finir dans le fossé.

L'obsession pour la croissance lissée est le somnifère des décideurs qui préfèrent une belle fiction à une vérité qui dérange.