Un choc sec, le bruit de la tôle qui se froisse et cette montée d'adrénaline désagréable qui envahit l'habitacle. On s'arrête, on souffle, mais le plus dur commence car la pression grimpe vite quand il faut sortir le papier cartonné de la boîte à gants. Vous avez devant vous un document qui va déterminer qui paiera les réparations et si vous allez hériter d'un malus pour les trois prochaines années. Savoir Comment Remplir Un Constat d’Assurance est une compétence de survie urbaine que l'on n'apprend malheureusement pas à l'auto-école. C’est un exercice de précision chirurgicale où une simple croix mal placée peut transformer une victime en responsable aux yeux des assureurs.

Les premiers réflexes pour sécuriser la zone et le document

Avant même de sortir votre stylo bille, la priorité reste la sécurité. Enfilez votre gilet jaune avant de mettre un pied dehors. C'est la loi, mais c'est surtout votre vie. Allumez les feux de détresse et placez le triangle de présignalisation à environ trente mètres si la circulation le permet. Une fois que tout le monde est en sécurité sur le bas-côté ou derrière la glissière, vous pouvez entamer la discussion avec l'autre conducteur. Restez calme. S'énerver ne fera pas reculer le temps et ne réparera pas votre pare-chocs.

Si l'autre personne refuse de remplir le document ou prend la fuite, ne tentez pas de l'arrêter physiquement. Notez immédiatement la plaque d'immatriculation. C’est l’information la plus précieuse que vous puissiez obtenir. Prenez des photos globales de la scène avant de déplacer les véhicules pour dégager la chaussée. Ces clichés serviront de preuves si la situation s'envenime.

Le choix entre le papier et l'application mobile

Le constat amiable européen est le standard depuis 1972. Il est quasi universel en Europe. Vous avez le choix entre le bon vieux formulaire papier et l'application e-constat auto, téléchargeable sur les plateformes officielles. L'application est pratique car elle permet d'envoyer les données instantanément à votre assureur et d'intégrer des photos géolocalisées. Cependant, le papier reste une valeur sûre quand la batterie de votre téléphone est à plat ou que le réseau capte mal dans un tunnel.

L'identification des témoins

Un témoin n'est pas votre passager ou un membre de votre famille. Les assureurs rejettent souvent les témoignages des proches pour cause de partialité évidente. Cherchez quelqu'un d'extérieur : un passant, un autre automobiliste qui s'est arrêté ou un commerçant ayant vu la scène. Notez leurs noms, adresses et numéros de téléphone de manière lisible dans la case prévue à cet effet. Sans témoin neutre, en cas de versions contradictoires, les compagnies concluent souvent à un 50/50, ce qui signifie que chacun paie sa franchise.

La méthode précise pour Comment Remplir Un Constat d’Assurance

Le document se divise en plusieurs zones qui demandent une attention particulière. La partie supérieure concerne les circonstances générales comme la date, l'heure et le lieu précis. Soyez spécifique. Ne marquez pas juste "Paris". Précisez l'intersection ou le numéro de rue. La météo et l'état de la chaussée comptent aussi. Une route glissante n'excuse pas un refus de priorité, mais elle aide l'expert à comprendre la dynamique de l'impact.

Les colonnes Véhicule A et Véhicule B

Peu importe qui est A ou B. Choisissez une colonne et tenez-vous-y. Sortez votre carte verte, ou le mémo que votre assureur vous a envoyé depuis la fin de la vignette physique en France en avril 2024. Recopiez scrupuleusement le numéro du contrat et les coordonnées de la compagnie. Vérifiez bien les informations de l'autre conducteur. Regardez son permis de conduire de vos propres yeux. N'acceptez pas qu'il vous dicte les informations sans vérification.

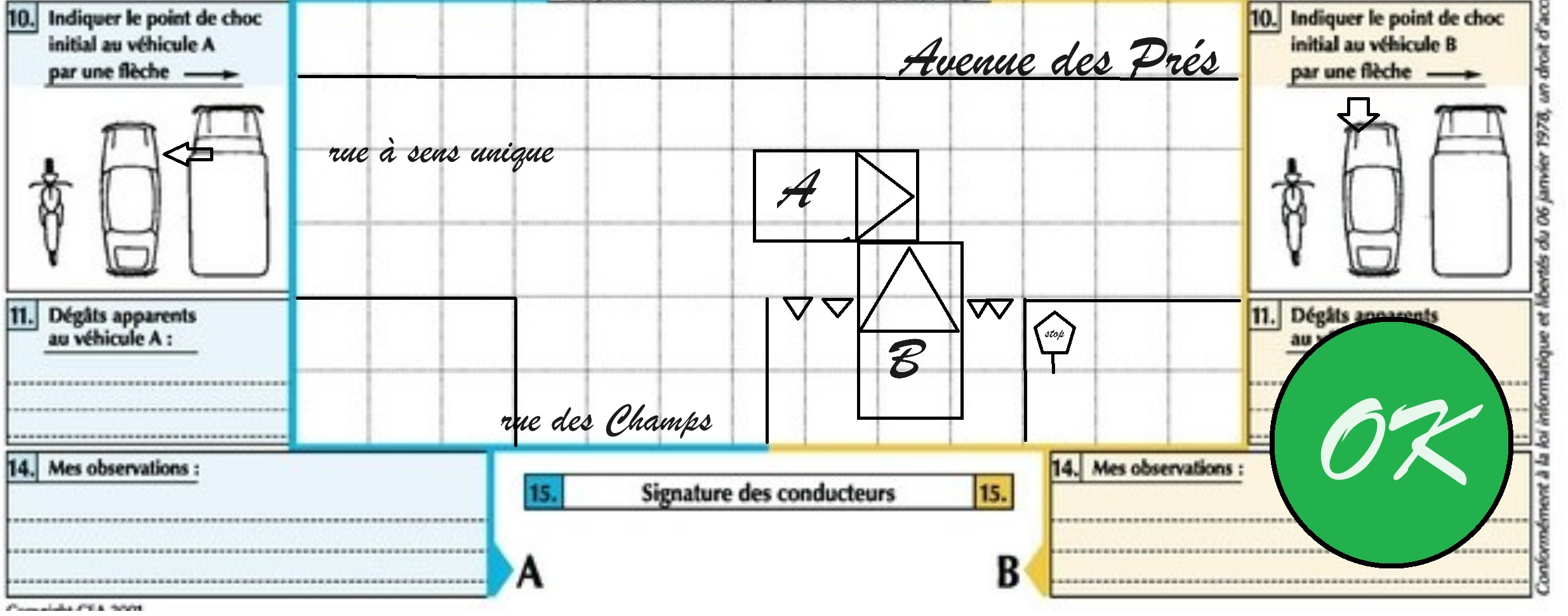

Le point de choc initial est souvent source d'erreur. Si vous avez été percuté à l'arrière, la flèche doit pointer sur l'arrière de votre schéma de véhicule, même si le choc a fini par déformer votre aile avant en poussant votre voiture contre un poteau. On parle bien de l'endroit où le premier contact a eu lieu. C’est ce point qui permet aux algorithmes des assureurs de déterminer la responsabilité initiale.

La section centrale des cases à cocher

C'est ici que tout se joue. Les 17 cases situées au milieu du document sont les plus importantes. Chaque croix que vous mettez définit votre action au moment précis de l'impact. Si vous étiez à l'arrêt, cochez la case correspondante. Si vous changiez de file, cochez-la. Faites extrêmement attention à la case "doublait". Elle est souvent cochée par erreur alors que le conducteur voulait dire qu'il circulait simplement sur la voie de gauche.

À la fin de cette colonne, il y a une petite case pour indiquer le nombre total de croix cochées. Remplissez-la impérativement. Cela empêche quiconque d'ajouter une croix après la séparation des feuillets. Si vous ne cochez aucune case, expliquez pourquoi dans la partie "observations". Parfois, aucune situation pré-remplie ne correspond exactement à votre cas de figure.

L'art délicat du croquis et des observations

Le dessin n'a pas besoin d'être un chef-d'œuvre, mais il doit être compréhensible par un gestionnaire de sinistres qui n'était pas là. Utilisez des symboles simples. Une flèche pour indiquer le sens de circulation. Des lignes pour les marquages au sol comme les bandes blanches ou les flèches de sélection. Représentez les véhicules au moment de l'impact, pas après qu'ils se soient garés.

Éviter les pièges du dessin

Indiquez le nom des rues. Précisez la présence de panneaux "Stop" ou "Cédez le passage". Si l'autre véhicule a franchi une ligne continue, dessinez cette ligne. Un oubli sur le croquis peut invalider vos propos dans la section des observations. Si le croquis et les cases cochées se contredisent, les cases l'emportent presque toujours. Le dessin sert de complément visuel pour lever un doute, pas pour remplacer une déclaration de mouvement.

Utiliser la partie Observations à votre avantage

C’est l’endroit pour préciser des détails que les cases ne permettent pas d'exprimer. Si l'autre conducteur sortait d'un parking ou d'un chemin de terre, écrivez-le noir sur blanc. Si vous contestez la version de l'autre partie, c'est ici qu'il faut le mentionner. Ne signez jamais un constat si vous n'êtes pas d'accord avec ce que l'autre a écrit ou dessiné. Une fois signé, le document devient un contrat juridique difficilement contestable. Vous pouvez tout à fait refuser de signer et envoyer votre propre version à votre assureur.

Les conséquences juridiques et financières du remplissage

Un constat n'est pas une reconnaissance de responsabilité. C'est un simple exposé des faits. C'est l'assureur qui, en s'appuyant sur la Convention d'Indemnisation Directe de l'Assuré (IRSA), va déterminer qui est en tort. Cette convention permet d'accélérer les remboursements en évitant des procès interminables entre compagnies. En gros, votre propre assureur vous indemnise et se retourne ensuite contre celui de l'adversaire.

Si vous remplissez mal le document, vous risquez une exclusion de garantie ou un partage de responsabilité injuste. Par exemple, si vous oubliez de préciser que l'autre voiture reculait, l'assureur pourrait considérer que vous l'avez percutée par l'arrière, ce qui vous rendrait 100 % responsable. La précision est votre meilleure alliée pour protéger votre bonus.

Le cas particulier des carambolages

Dans un accident impliquant trois véhicules ou plus, la règle change un peu. Vous devez remplir deux constats. Un avec le véhicule qui vous a précédé et un autre avec celui qui vous a suivi. C’est la seule façon pour les compagnies de dénouer les responsabilités en cascade. Chaque choc est traité comme un événement distinct. Si vous avez été poussé contre la voiture de devant, précisez bien dans vos observations que vous étiez à l'arrêt avant l'impact initial provoqué par le véhicule de derrière.

Les dommages corporels même légers

Même si vous ressentez juste une légère douleur dans le cou, mentionnez-le dans la case prévue pour les blessés. Un "coup du lapin" ne se manifeste parfois que plusieurs heures après le choc une fois que l'adrénaline est retombée. Si des blessures sont visibles ou sérieuses, n'essayez pas de gérer cela seul. Appelez les secours et la police ou la gendarmerie. Dans ce cas, les autorités établiront un procès-verbal qui remplacera ou complétera le constat amiable. Vous trouverez des informations utiles sur la conduite à tenir en cas d'accident corporel sur le site de la Sécurité Routière.

Finaliser et envoyer le document sans traîner

Une fois que les deux parties ont signé, séparez les deux feuillets. Donnez l'original à celui qui semble avoir le plus de doutes et gardez le double, ou inversement. Les deux exemplaires ont la même valeur juridique puisqu'ils sont carbonés. À partir de cet instant, vous ne devez absolument rien modifier au recto. Toute rature ou ajout unilatéral après la séparation des feuilles rendra le document suspect et pourra être considéré comme une tentative de fraude.

Le délai légal d'envoi

Vous disposez de cinq jours ouvrés pour faire parvenir le document à votre agence. Ce délai est impératif. Si vous dépassez cette limite, l'assureur pourrait théoriquement invoquer une déchéance de garantie, même si c'est rare dans la pratique pour un premier oubli. Envoyez-le en recommandé avec accusé de réception ou déposez-le directement en main propre contre une décharge. Si vous utilisez l'application mobile, l'envoi est instantané, ce qui élimine ce stress logistique.

Les erreurs classiques à surveiller

L'erreur la plus bête est l'inversion des véhicules. Vous remplissez la colonne A en pensant être B, ou vous mettez votre numéro de téléphone à la place de celui de l'autre. Relisez tout deux fois. Vérifiez aussi que le nombre de croix est correct. Une autre erreur courante consiste à ne pas signer. Un constat non signé par l'une des parties n'a pas de valeur de preuve contradictoire. Il sera traité comme une simple déclaration unilatérale, ce qui complique énormément le processus d'indemnisation.

Savoir Comment Remplir Un Constat d’Assurance demande du sang-froid. On a tendance à vouloir s'excuser par politesse après un accrochage, mais évitez de le faire par écrit ou oralement de manière trop formelle. Restez factuel. Dire "je suis désolé" peut être interprété comme un aveu de faute. Contentez-vous de décrire les mouvements de votre véhicule : "Je circulais sur ma voie, j'ai freiné, j'ai été percuté". Rien de plus.

Que faire si l'autre conducteur est agressif ?

Si le ton monte, ne restez pas sur place pour parlementer. Si vous vous sentez menacé, remontez dans votre voiture, verrouillez les portes et appelez les forces de l'ordre. Notez la plaque et essayez de repérer des caméras de surveillance aux alentours. Les banques ou les commerces ont souvent des caméras qui filment l'espace public immédiat. Votre assureur pourra demander les images dans le cadre d'une procédure judiciaire si nécessaire.

Étapes pratiques pour ne jamais être pris au dépourvu

Pour éviter de paniquer le jour J, préparez votre matériel dès aujourd'hui. Un conducteur prévoyant gagne un temps précieux et s'évite des erreurs coûteuses.

- Placez un constat vierge et deux stylos à bille qui fonctionnent dans votre boîte à gants. Testez les stylos car l'encre sèche avec la chaleur de l'été ou le froid de l'hiver.

- Gardez une copie de votre permis de conduire et de votre attestation d'assurance (ou mémo) au même endroit.

- Prenez l'habitude de noter le nom de votre compagnie et votre numéro de contrat dans les notes de votre téléphone.

- Si vous préférez le numérique, téléchargez l'application e-constat et pré-remplissez vos informations personnelles (nom, véhicule, assureur). Cela vous évitera de chercher ces données sous la pluie au bord d'une nationale.

- En cas d'accident, prenez toujours quatre photos : les deux véhicules dans leur position finale, les plaques d'immatriculation, les dégâts proches et une vue large de l'intersection ou de la rue.

- Avant de signer, vérifiez une dernière fois que la case "nombre de cases cochées" correspond bien à la réalité du document.

- Ne jetez jamais le constat original avant d'avoir reçu la confirmation écrite de l'indemnisation par votre assureur.

Remplir ce document est la dernière étape d'un moment stressant. En suivant ces consignes, vous transformez un incident fâcheux en une simple procédure administrative gérée avec professionnalisme. Votre portefeuille et votre sérénité vous en remercieront quand l'expert passera voir votre voiture au garage. Pour des conseils supplémentaires sur la gestion des litiges, le site Service-Public.fr propose des fiches détaillées sur vos droits en tant qu'automobiliste. Ne laissez pas un simple oubli de case gâcher vos vacances ou votre budget annuel. Prenez le temps nécessaire, quitte à bloquer un peu la circulation quelques minutes de plus. Votre sécurité financière est à ce prix.