Arrêtez de voir le bilan d'une société comme une simple suite de chiffres indigestes alignés par un expert-comptable zélé. C'est une erreur que je vois trop souvent chez les entrepreneurs débutants ou les investisseurs particuliers qui préfèrent se fier à leur instinct plutôt qu'aux données froides. Un bilan, c'est une photographie. Un instantané précis de ce que possède une boîte et de ce qu'elle doit à un instant T, généralement au 31 décembre. Si vous voulez investir ou simplement comprendre si votre propre projet tient la route, savoir Comment Lire Un Bilan Comptable devient votre boussole indispensable. Sans cette compétence, vous naviguez à vue dans un brouillard financier qui risque de vous coûter cher.

On pense souvent, à tort, que le compte de résultat est le seul document qui compte parce qu'il affiche le bénéfice ou la perte. C'est un piège. Une entreprise peut être rentable sur le papier tout en étant au bord du gouffre parce que sa trésorerie est à sec ou que ses dettes sont mal structurées. Le bilan révèle cette vérité cachée sous la surface des profits.

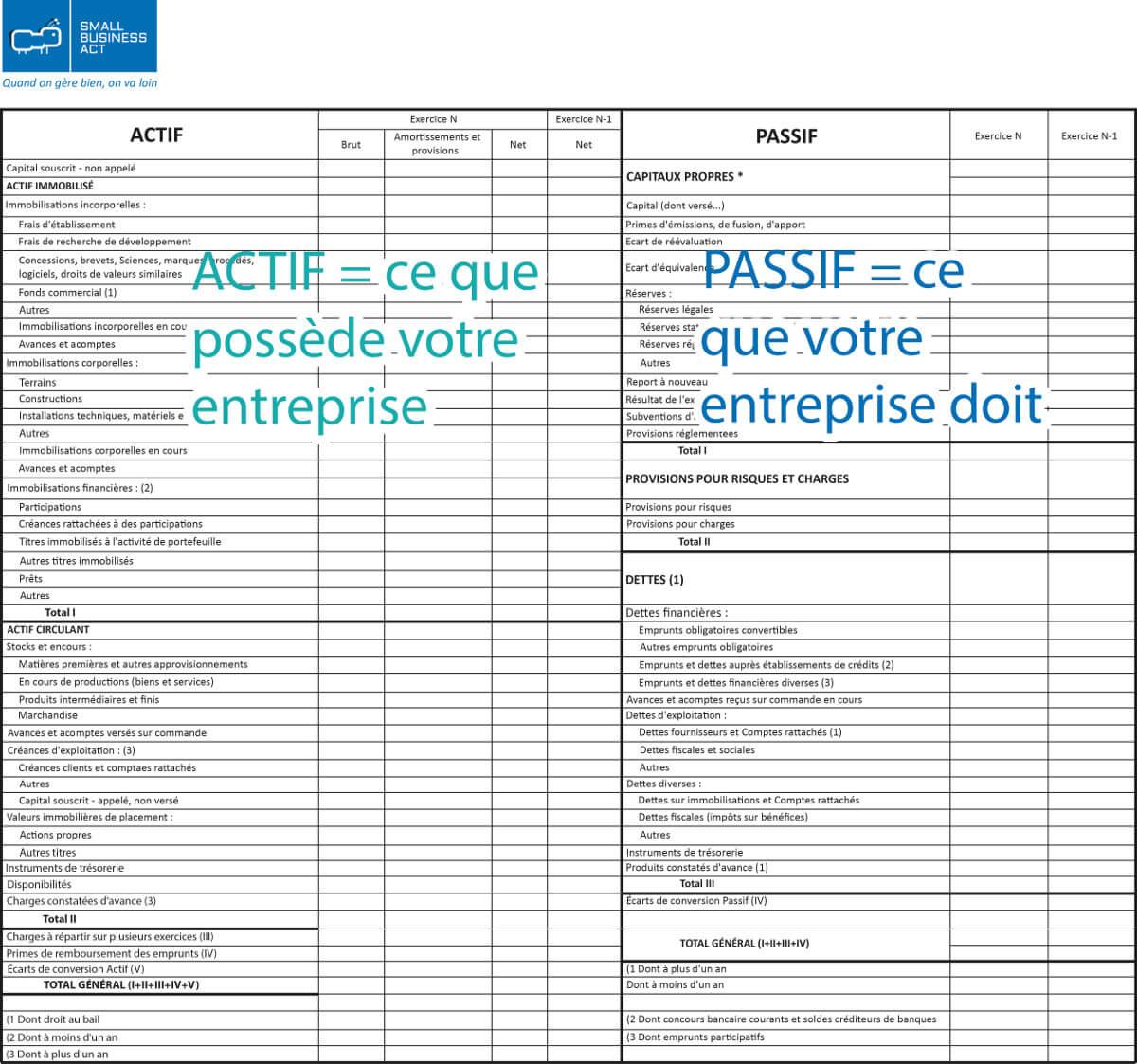

Les deux piliers fondamentaux de la structure financière

Pour bien saisir la logique, imaginez que le bilan est une balance. D'un côté, vous avez l'actif. De l'autre, le passif. L'équilibre doit être parfait. L'actif représente l'utilisation de l'argent. Le passif montre d'où vient cet argent.

L'actif ou ce que l'entreprise possède

Dans l'actif, on distingue deux grandes familles. Les immobilisations, ou l'actif immobilisé, constituent le socle durable. On y trouve les bâtiments, les machines, les brevets ou encore les véhicules. Ce sont des éléments destinés à rester longtemps dans l'entreprise. À l'inverse, l'actif circulant regroupe ce qui bouge vite. Les stocks de marchandises, les créances clients (l'argent qu'on vous doit) et bien sûr les disponibilités en banque.

Le passif ou l'origine des fonds

Le passif vous raconte qui a financé tout ça. Les capitaux propres sont l'argent des associés et les bénéfices accumulés les années précédentes. C'est le coussin de sécurité. Ensuite, vous avez les dettes. Dettes bancaires, dettes fournisseurs, dettes fiscales. Si les dettes dépassent largement les capitaux propres, attention les dégâts. La dépendance aux banques devient alors un risque majeur pour la survie de la structure.

Comment Lire Un Bilan Comptable pour déceler les signaux d'alerte

L'analyse ne s'arrête pas à la simple lecture des totaux en bas de page. Le diable se cache dans les détails et surtout dans les rapports entre les chiffres. Un bilan sain présente une structure cohérente où les ressources à long terme financent les besoins à long terme.

Le fonds de roulement et le besoin en fonds de roulement

C'est ici que le bât blesse pour beaucoup de PME françaises. Le fonds de roulement (FR) est l'excédent des ressources stables par rapport à l'actif immobilisé. Si votre FR est positif, c'est bon signe. Cela signifie que vous avez assez de capitaux permanents pour payer vos investissements lourds et qu'il vous reste un peu de marge. Mais ce n'est que la moitié de l'histoire. Vous devez aussi calculer le besoin en fonds de roulement (BFR).

Le BFR, c'est l'argent bloqué dans le cycle d'exploitation. Entre le moment où vous achetez une matière première et celui où le client paie la facture finale, il se passe du temps. Pendant ce temps, l'argent est dehors. Un BFR qui explose est souvent le premier signe d'une faillite imminente, même pour une boîte qui vend beaucoup. J'ai vu des entreprises florissantes s'effondrer simplement parce qu'elles n'avaient plus de cash pour payer leurs fournisseurs en attendant les règlements clients.

La trésorerie nette le juge de paix

La trésorerie nette se calcule en soustrayant le BFR du FR. Si le chiffre est positif, vous dormez tranquille. L'entreprise est autonome. Si c'est négatif, la société vit sur des découverts bancaires ou des crédits de court terme. C'est une situation tenable quelques mois, mais c'est un jeu dangereux sur le long terme. Le site officiel de l'administration française propose d'ailleurs des fiches pratiques sur la gestion de cette trésorerie pour éviter les mauvaises surprises.

Analyser la solvabilité et la liquidité

Regarder un bilan, c'est aussi évaluer si l'entreprise peut payer ses factures demain matin. C'est ce qu'on appelle la liquidité.

Le ratio de liquidité générale

Prenez l'actif circulant et divisez-le par les dettes à court terme. Si le résultat est supérieur à 1, l'entreprise peut théoriquement payer toutes ses dettes immédiates en vendant ses stocks et en récupérant ses créances. En dessous de 1, la situation est tendue. Vous dépendez totalement de la rapidité de vos clients à vous payer.

L'endettement et l'autonomie financière

L'autonomie financière se mesure en comparant les capitaux propres au total du bilan. En France, les analystes aiment bien voir des capitaux propres qui représentent au moins 20 % ou 25 % du total. Si ce ratio tombe trop bas, les banques ferment le robinet. Elles estiment que les propriétaires ne prennent plus assez de risques par rapport aux prêteurs. C'est un point critique lors d'une demande de prêt ou d'une levée de fonds.

Les pièges classiques et les astuces de présentation

Il ne faut pas être naïf. Un bilan est un document normé, mais il reste une marge de manœuvre pour embellir la réalité. Les dirigeants cherchent souvent à présenter leur société sous son meilleur jour, surtout avant une vente ou une demande de financement.

Les créances douteuses cachées

C'est le grand classique. Dans l'actif circulant, on affiche les créances clients. Mais toutes ne seront pas payées. Si une entreprise traîne des factures impayées depuis deux ans sans les avoir provisionnées, l'actif est gonflé artificiellement. Il faut toujours regarder l'âge des créances. Une créance de plus de six mois dans certains secteurs, c'est souvent de l'argent perdu.

La valorisation des stocks

Le stock est une autre variable d'ajustement. Un stock trop élevé peut signifier que les produits ne se vendent pas ou qu'ils sont obsolètes. Pourtant, ils apparaissent à leur valeur d'achat dans le bilan. Si vous analysez une entreprise de mode avec des stocks datant de trois saisons, sachez que leur valeur réelle est proche de zéro, peu importe le chiffre inscrit sur le papier.

Le poids de l'immatériel

Les actifs incorporels comme le "goodwill" ou le droit au bail peuvent parfois masquer une faiblesse des actifs tangibles. Le goodwill représente l'écart entre le prix d'achat d'une filiale et sa valeur comptable réelle. C'est une valeur souvent subjective. En cas de coup dur, ces actifs ne valent rien sur le marché. C'est pour cette raison que les banquiers préfèrent regarder les actifs "nets de frais d'établissement".

Interpréter les variations d'une année sur l'autre

Lire un bilan isolé n'a que peu d'intérêt. Ce qui compte, c'est la tendance. Une baisse constante des capitaux propres sur trois ans est une alerte rouge. À l'inverse, une augmentation régulière montre une entreprise qui capitalise ses profits et se renforce.

L'évolution de l'endettement net

Regardez comment évolue la dette par rapport au cash disponible. Si la dette augmente plus vite que le chiffre d'affaires, la structure se fragilise. Il est intéressant de consulter les rapports de la Banque de France qui détaillent les indicateurs sectoriels. Cela permet de comparer les performances d'une boîte par rapport à la moyenne de ses concurrents.

La rotation des actifs

Une entreprise performante est une entreprise qui fait tourner son capital. Si l'actif total augmente massivement mais que le chiffre d'affaires stagne, cela veut dire que l'investissement ne rapporte rien. On parle de baisse de la rentabilité des actifs. C'est souvent le signe d'une mauvaise gestion des investissements ou d'une surcapacité de production inutile.

Étapes concrètes pour une analyse efficace

Maintenant que vous possédez les bases théoriques, voici comment procéder concrètement face à un document comptable. Ne vous laissez pas impressionner par le jargon. Suivez cette méthode structurée.

- Vérifiez l'équilibre global. Assurez-vous que le total de l'actif est bien égal au total du passif. Si ce n'est pas le cas, le document est erroné ou incomplet.

- Calculez immédiatement le fonds de roulement. C'est votre premier indicateur de santé. Ressources stables moins emplois durables.

- Observez le niveau des capitaux propres. Sont-ils positifs ? Représentent-ils une part significative du passif ? Si les capitaux propres sont inférieurs à la moitié du capital social, la société est en difficulté juridique selon le droit français.

- Analysez la composition de l'actif circulant. Quel est le poids des stocks par rapport aux disponibilités ? Une boîte qui n'a que du stock et zéro cash est une boîte en danger de mort immédiate.

- Scrutez les dettes fournisseurs. Si elles augmentent brusquement sans hausse de l'activité, c'est que l'entreprise tire sur ses délais de paiement car elle n'a plus de trésorerie. C'est souvent le début de la fin.

- Comparez avec l'année précédente. Les chiffres ne mentent pas lorsqu'on les met en perspective. Cherchez les variations brutales. Une augmentation de 50 % des dettes en un an doit être justifiée par un investissement majeur, pas par des pertes d'exploitation.

En maîtrisant ces points, vous saurez Comment Lire Un Bilan Comptable avec l'œil d'un professionnel. Ce n'est pas de la magie, c'est de la logique pure appliquée à l'économie. La comptabilité est le langage des affaires. Si vous ne parlez pas ce langage, vous serez toujours à la merci de ceux qui le maîtrisent. Prenez le temps de décortiquer les bilans des sociétés cotées, c'est un excellent exercice car leurs rapports sont très détaillés. Vous pouvez consulter les registres officiels sur Infogreffe pour accéder aux comptes annuels des entreprises immatriculées en France. C'est une mine d'or pour quiconque veut comprendre les réalités du terrain.

N'oubliez jamais qu'un bilan n'est pas une fin en soi. Il doit être couplé avec le compte de résultat et le tableau des flux de trésorerie pour obtenir une vision à 360 degrés. Mais il reste la base. La fondation sur laquelle repose tout le reste. Un bon gestionnaire regarde son bilan au moins une fois par mois, pas seulement une fois par an lors de la clôture. C'est la seule façon de piloter une activité avec sérénité et d'anticiper les tempêtes plutôt que de les subir.

Apprendre à décrypter ces colonnes de chiffres est un investissement rentable. Que vous soyez un salarié curieux, un patron de PME ou un investisseur aguerri, cette compétence vous donne un avantage stratégique certain. Vous ne lirez plus jamais les actualités économiques de la même manière après avoir compris comment l'argent circule réellement entre l'actif et le passif. C'est une gymnastique intellectuelle qui devient vite naturelle avec un peu de pratique et de rigueur.