L'Autorité des normes comptables (ANC) maintient des directives strictes concernant la transparence financière des sociétés commerciales opérant sur le territoire français. La question de savoir Comment Faire Un Compte De Résultat reste une priorité pour les directions financières qui doivent soumettre leurs comptes annuels au greffe du tribunal de commerce. Selon les données de l'Insee, la France comptait plus de quatre millions d'entreprises actives en 2024, chacune soumise à des obligations de déclaration fiscale variant selon leur régime d'imposition.

Le document comptable synthétise l'ensemble des revenus et des charges d'un exercice donné pour déterminer le profit ou la perte de l'entité. Le Code de commerce stipule que ce tableau doit refléter une image fidèle du patrimoine et de la situation financière de la structure à la clôture de l'année civile ou fiscale. Les analystes de la Banque de France utilisent ces données pour évaluer la solvabilité des emprunteurs et attribuer une cotation de crédit aux entreprises.

Les Principes Directeurs De Comment Faire Un Compte De Résultat

La construction de ce document financier repose sur une séparation stricte entre les opérations d'exploitation, les éléments financiers et les événements exceptionnels. Le Conseil supérieur de l'ordre des experts-comptables précise que l'exactitude des écritures dépend de la saisie rigoureuse des factures de vente et d'achat tout au long de l'année. Les logiciels de comptabilité automatisent désormais une grande partie de ce processus, bien que la révision humaine demeure obligatoire pour valider les provisions et les amortissements.

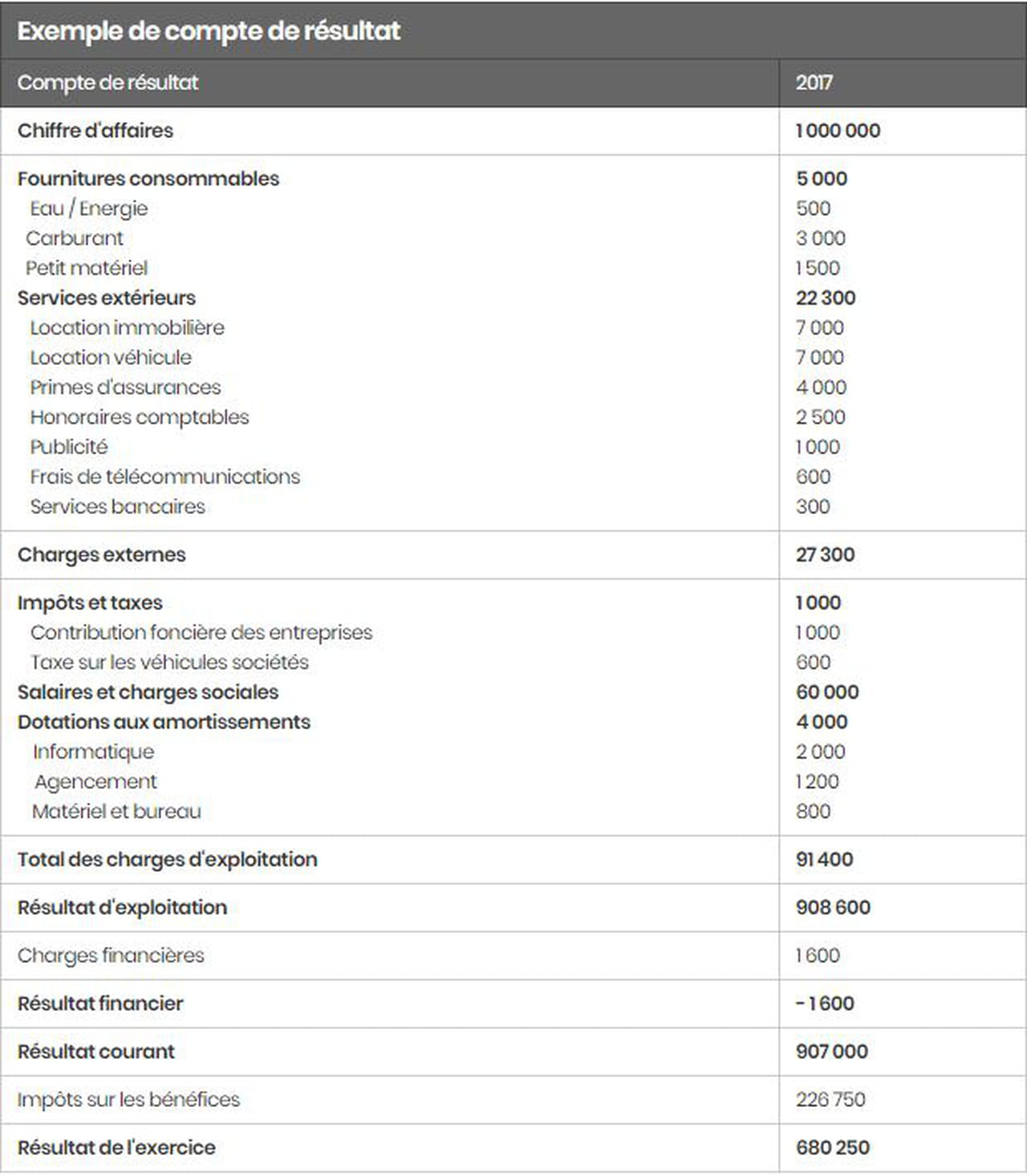

Le chiffre d'affaires constitue le point de départ du calcul en regroupant les ventes de marchandises et la production de services. Le ministère de l'Économie rappelle sur son portail entreprendre.service-public.fr que les entreprises doivent distinguer les charges variables des charges fixes pour analyser leur seuil de rentabilité. Cette distinction permet aux gestionnaires de comprendre la structure de leurs coûts et d'ajuster leur stratégie commerciale face à la concurrence.

La Classification Des Charges Et Des Produits

Le système comptable français impose une hiérarchie précise dans la présentation des flux monétaires sortants et entrants. Les charges d'exploitation incluent les achats de matières premières, les frais de personnel et les impôts indirects liés à l'activité courante. Les produits d'exploitation intègrent principalement les ventes hors taxes et les subventions d'exploitation reçues par l'organisation au cours de l'exercice.

Le résultat financier reflète la politique de financement de l'entreprise et son exposition aux risques de marché. Il oppose les produits financiers, tels que les dividendes perçus ou les intérêts d'investissements, aux charges financières comme les intérêts d'emprunts bancaires. Une entreprise fortement endettée peut présenter un résultat d'exploitation positif tout en affichant une perte nette finale à cause de charges financières trop lourdes.

Les Exigences Réglementaires Du Greffe Et De L'Administration

La Direction générale des Finances publiques exige une liasse fiscale complète comprenant le bilan, le compte de résultat et les annexes. Les sociétés dont le chiffre d'affaires dépasse certains seuils doivent également nommer un commissaire aux comptes pour certifier la sincérité des chiffres présentés. Le non-respect de ces obligations entraîne des sanctions pécuniaires et peut fragiliser la confiance des partenaires commerciaux.

L'article L123-14 du Code de commerce impose que les comptes soient établis avec prudence et régularité. Cette règle interdit notamment de compenser une perte par un gain sans détailler l'origine de chaque flux dans les écritures comptables. La clarté de l'information financière est présentée par l'Autorité des marchés financiers comme un pilier de la stabilité économique nationale.

Les Limites De La Méthode Comptable Traditionnelle

Malgré la rigueur des normes actuelles, certains observateurs soulignent que la méthode conventionnelle pour Comment Faire Un Compte De Résultat ne capture pas l'intégralité de la valeur créée. L'Institut de l'économie pour le climat note que les externalités environnementales sont rarement intégrées dans le calcul du profit net. Cette omission pourrait masquer des risques financiers à long terme liés à la transition écologique et au coût futur du carbone.

Les critiques portent aussi sur la gestion des actifs immatériels comme la recherche et développement ou la valeur de la marque. Ces éléments sont souvent comptabilisés en charges immédiatement au lieu d'être amortis sur plusieurs années, ce qui réduit artificiellement le bénéfice affiché. Les normes internationales IFRS tentent de corriger ces écarts, mais elles s'appliquent principalement aux grandes sociétés cotées en bourse.

La Transition Vers Le Reporting Extra-Financier

L'entrée en vigueur de la directive européenne Corporate Sustainability Reporting Directive (CSRD) modifie progressivement la manière dont les grandes structures communiquent leurs performances. Les entreprises doivent désormais accompagner leurs chiffres monétaires de données sur leur impact social et environnemental. Le portail officiel vie-publique.fr détaille comment ces nouvelles exigences s'articulent avec les obligations comptables classiques.

Cette évolution vers une comptabilité multidimensionnelle force les services financiers à collaborer plus étroitement avec les directions du développement durable. La mesure de la performance ne se limite plus au solde intermédiaire de gestion mais englobe la consommation d'eau, les émissions de gaz à effet de serre et l'égalité salariale. Les investisseurs institutionnels accordent une importance croissante à ces indicateurs lors de leurs prises de décisions de placement.

Perspectives Sur La Numérisation Totale Des Déclarations

L'administration fiscale française prépare la généralisation de la facturation électronique obligatoire pour toutes les transactions entre entreprises. Ce changement technique permettra une pré-alimentation de certains champs des déclarations de résultats par les systèmes de l'État. L'objectif affiché par le gouvernement est de réduire l'évasion fiscale tout en simplifiant les démarches administratives pour les petites et moyennes entreprises.

L'intelligence artificielle commence également à s'intégrer dans les processus de clôture annuelle pour détecter les erreurs de saisie ou les fraudes potentielles. Les experts-comptables estiment que l'automatisation pourrait réduire le temps de production des états financiers de 30% d'ici la fin de la décennie. Les instances de régulation étudient actuellement l'adaptation du cadre légal pour encadrer l'usage de ces nouvelles technologies dans la certification des comptes.

Le Parlement européen discute de nouvelles simplifications pour les micro-entreprises afin de réduire leur charge administrative sans sacrifier la transparence nécessaire. Les débats portent sur la possibilité de fusionner certaines étapes de la déclaration fiscale et comptable pour les structures unipersonnelles. Le calendrier législatif prévoit des ajustements pour les exercices ouverts à partir du premier janvier de l'année prochaine.

L'harmonisation des règles de calcul au sein de l'Union européenne reste un dossier ouvert pour faciliter les investissements transfrontaliers. La Commission européenne travaille sur une base d'imposition commune pour les sociétés opérant dans plusieurs pays membres. Les professionnels du secteur surveillent de près ces discussions qui pourraient modifier la présentation standard des charges déductibles au niveau continental.

Dès l'année prochaine, les premiers rapports complets conformes à la norme CSRD seront publiés par les entreprises de plus de 500 salariés. Ce passage à un nouveau standard de transparence marquera une étape dans l'évolution du reporting financier européen. Les marchés financiers attendent de voir si ces nouvelles données influenceront réellement la valorisation boursière des groupes industriels.