Lancer sa boîte ou développer une nouvelle activité ne se résume pas à une bonne intuition. Beaucoup d'entrepreneurs se cassent les dents parce qu'ils naviguent à vue, sans boussole financière. Pour éviter le mur, vous devez savoir Comment Faire Un Bilan Prévisionnel de manière rigoureuse afin de rassurer vos partenaires bancaires et valider la viabilité de votre concept. Ce document n'est pas qu'une simple formalité administrative demandée par le comptable. C'est l'ossature de votre futur succès, le miroir de vos ambitions chiffrées sur les trois prochaines années.

Pourquoi cette projection financière conditionne votre survie

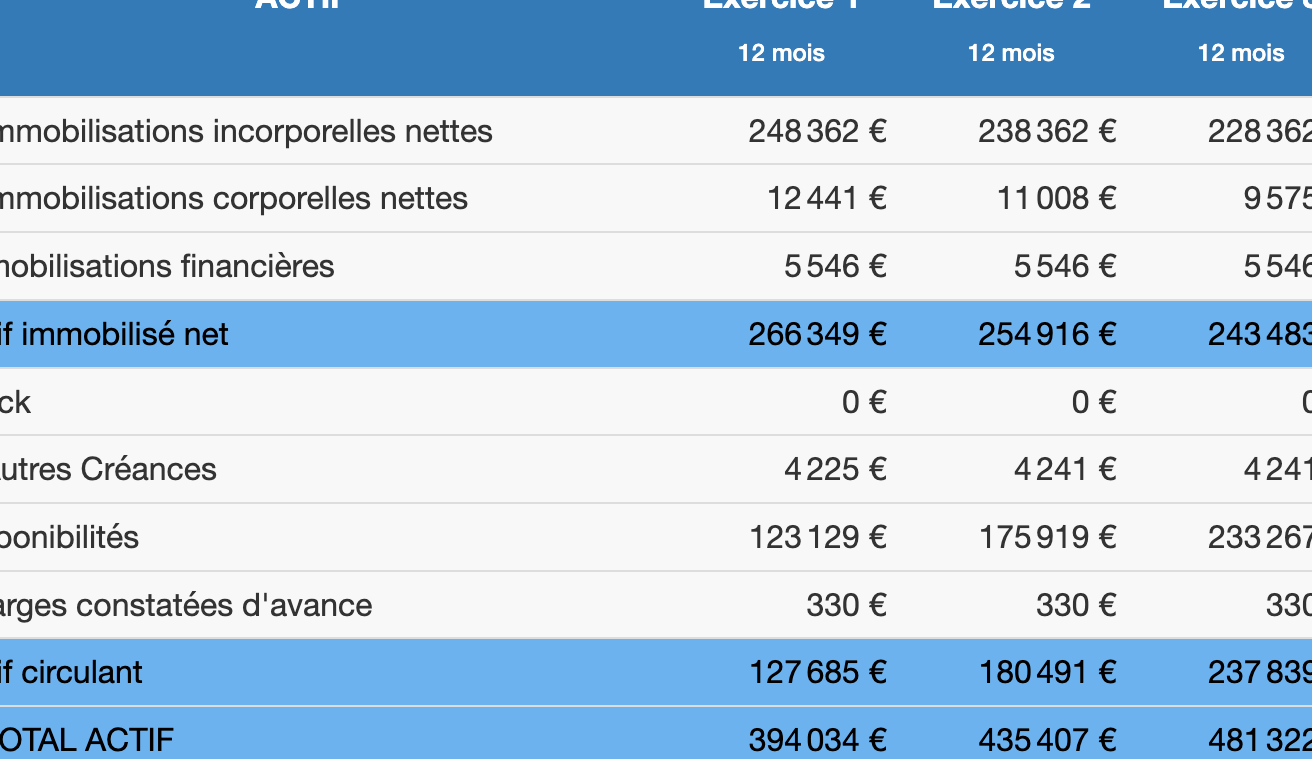

Le bilan de départ est une photographie de ce que l'entreprise possédera et de ce qu'elle devra à un instant T, généralement au moment du lancement. Si vous vous plantez sur ces chiffres, vous risquez la crise de trésorerie dès le sixième mois. J'ai vu trop de porteurs de projet sous-estimer le besoin en fonds de roulement. Ils pensent que l'argent va rentrer tout de suite. La réalité est souvent bien plus brutale. Le délai de paiement des clients peut étrangler une jeune pousse prometteuse en quelques semaines. Lisez plus sur un thème connexe : cet article connexe.

La distinction entre actif et passif

Comprendre cette logique est le B-A-BA. L'actif, c'est ce que vous utilisez pour travailler. On y trouve les machines, le stock, les créances clients et le cash en banque. Le passif, lui, explique d'où vient l'argent. Capital social, emprunts bancaires, dettes fournisseurs. L'équilibre doit être parfait. Pas de magie ici. Chaque euro investi quelque part doit avoir une source de financement clairement identifiée.

L'importance du besoin en fonds de roulement

C'est le point noir de beaucoup de dossiers. Le décalage de trésorerie entre le moment où vous payez vos fournisseurs et celui où vos clients vous règlent est vital. Si vous vendez des prestations à des grands comptes, attendez-vous à des paiements à 45 ou 60 jours. Pendant ce temps, vos charges fixes courent. Votre prévisionnel doit intégrer ce gouffre financier potentiel pour ne pas vous retrouver à sec alors que votre carnet de commandes est plein. La Tribune a analysé ce fascinant sujet de manière détaillée.

Les étapes clés pour savoir Comment Faire Un Bilan Prévisionnel avec précision

La construction de ce document demande de la méthode. On ne jette pas des chiffres au hasard sur un tableur en espérant que ça passe. La première chose à faire est de lister vos investissements. On parle ici des frais d'établissement comme les honoraires d'avocat ou de greffe, mais aussi du matériel informatique, du mobilier ou du droit au bail. Selon les chiffres de Bpifrance, une préparation minutieuse multiplie par deux les chances de pérennité à trois ans.

Évaluer les ressources stables

Vos fonds propres sont le premier signal envoyé aux banquiers. Si vous n'injectez pas un centime personnel, pourquoi un tiers prendrait-il le risque ? Le capital social doit être cohérent avec l'activité. Un restaurant ne se lance pas avec 500 euros de capital. Il faut aussi intégrer les comptes courants d'associés, ces sommes que vous prêtez à l'entreprise. Enfin, les emprunts bancaires viennent compléter le dispositif. Attention au taux d'endettement. Les banques françaises sont frileuses au-delà d'un ratio de 3 pour 1 entre dette et fonds propres.

Anticiper les dettes d'exploitation

Ce sont les montants que vous devrez à vos fournisseurs de services ou de marchandises. Dans votre projection, estimez le volume d'achats mensuels. Si vous prévoyez une croissance forte, vos dettes fournisseurs augmenteront mécaniquement. C'est un levier de financement, mais c'est aussi un risque si vos ventes stagnent soudainement. N'oubliez pas les dettes fiscales et sociales. La TVA, les cotisations Urssaf, tout cela se prévoit au centime près.

Le compte de résultat prévisionnel un allié indispensable

On ne peut pas dissocier le bilan de la performance pure. Le compte de résultat détaille la richesse créée. Pour que votre stratégie tienne la route, vous devez ventiler vos charges. Les charges fixes ne bougent pas, peu importe votre volume de vente. Le loyer, les assurances, les abonnements logiciels. Les charges variables, elles, sont liées directement à votre production. Plus vous vendez, plus elles grimpent.

Calculer votre seuil de rentabilité

C'est le chiffre magique. Le moment exact où vous ne perdez plus d'argent. On l'appelle aussi le point mort. Pour un consultant, il arrive vite. Pour une usine, cela peut prendre des années. Savoir à quel moment vous commencez à dégager un bénéfice permet de fixer des objectifs commerciaux réalistes. Si vous devez vendre 500 burgers par jour pour payer vos frais et que votre salle n'a que 20 places, vous avez un problème de modèle économique.

La gestion des amortissements

C'est un concept comptable qui perturbe souvent les novices. Quand vous achetez un ordinateur à 1500 euros, vous ne déduisez pas tout d'un coup. Vous étalez la charge sur trois ans. Cela signifie que chaque année, 500 euros de perte "virtuelle" apparaissent dans votre compte de résultat pour refléter l'usure du matériel. Cela n'impacte pas votre cash immédiatement, mais c'est essentiel pour le calcul de votre impôt sur les sociétés.

Optimiser la trésorerie pour ne jamais couler

Le cash est roi. Un bilan peut sembler équilibré sur le papier alors que la banque est dans le rouge vif. C'est la différence entre comptabilité d'engagement et comptabilité de trésorerie. Votre prévisionnel doit inclure un tableau de flux de trésorerie mois par mois. C'est l'outil le plus utile pour un dirigeant. Il permet de voir venir les mois difficiles, comme août pour le B2B ou janvier pour le retail.

Prévoir les imprévus

La règle d'or est de toujours avoir un matelas de sécurité. Comptez environ 10% de charges supplémentaires pour les aléas. Une machine qui lâche, un procès client, une augmentation brutale du coût des matières premières. Regardez ce qui s'est passé avec le prix de l'énergie récemment. Les entreprises qui n'avaient aucune marge de manœuvre dans leur prévisionnel ont fermé boutique. Celles qui avaient anticipé une volatilité des coûts ont survécu.

Analyser les ratios de structure

Les analystes financiers regardent des indicateurs précis. Le ratio d'autonomie financière compare vos capitaux propres au total du bilan. S'il est trop faible, vous êtes à la merci de vos créanciers. Le ratio de liquidité générale vérifie si vous pouvez payer vos dettes à court terme avec vos actifs disponibles. Ce sont des chiffres froids, mais ils racontent la vérité sur la santé de votre business. Vous pouvez consulter les guides officiels sur entreprendre.service-public.fr pour vérifier les obligations légales liées à ces chiffres.

Les erreurs fatales à éviter absolument

Je vois souvent les mêmes bourdes revenir. La première est l'optimisme délirant sur le chiffre d'affaires. Tout le monde pense qu'il va conquérir 5% du marché en six mois. C'est rarement le cas. Soyez conservateur. Prévoyez un scénario pessimiste, un scénario réaliste et un scénario optimiste. Si votre entreprise survit au scénario pessimiste, alors votre projet est solide.

Oublier la TVA

C'est l'erreur classique du débutant. Vous encaissez de la TVA pour le compte de l'État. Cet argent n'est pas à vous. Si vous l'utilisez pour payer vos factures, vous aurez un réveil douloureux lors du prochain paiement d'acompte. Votre plan de trésorerie doit impérativement distinguer le hors taxes du TTC pour éviter les mauvaises surprises.

Négliger son propre salaire

Beaucoup d'entrepreneurs ne prévoient aucune rémunération pour eux-mêmes la première année. C'est noble, mais intenable. Vous avez un loyer personnel à payer et des factures de courses. Si vous ne prévoyez pas un minimum vital, vous allez vous épuiser et perdre votre lucidité. Un dirigeant qui a faim prend de mauvaises décisions. Intégrez votre salaire, même minimal, dans les charges de personnel dès le départ.

Utiliser des outils professionnels pour gagner du temps

On peut faire ça sur un coin de table, mais c'est risqué. Il existe des logiciels de simulation financière très performants. Certains experts-comptables proposent des plateformes collaboratives où vous saisissez vos hypothèses et le logiciel génère les tableaux automatiquement. Cela garantit la cohérence entre le bilan, le compte de résultat et le budget de trésorerie. L'erreur de formule dans Excel est une cause fréquente de refus de prêt.

Se faire accompagner par un expert

Ne restez pas seul. Un expert-comptable ou un conseiller en création d'entreprise verra tout de suite si vos marges sont trop hautes par rapport à la moyenne du secteur. Il connaît les ratios standards de votre métier. Si vous annoncez une marge brute de 80% dans la restauration alors que la moyenne est à 70%, il va vous challenger. C'est ce genre de critique constructive qui rend votre dossier crédible face à un banquier.

Mettre à jour son prévisionnel

Ce n'est pas un document figé. Une fois l'activité lancée, comparez le réel avec vos prévisions. C'est ce qu'on appelle l'analyse des écarts. Si vous aviez prévu 10 000 euros de ventes et que vous n'en faites que 5 000, vous devez comprendre pourquoi. Est-ce le prix ? Le volume ? La saisonnalité ? Cette boucle de rétroaction est le secret d'une gestion saine.

Les composantes finales du dossier de financement

Quand vous présentez votre projet, la forme compte autant que le fond. Un bilan prévisionnel propre, bien mis en page, avec des notes explicatives sur chaque hypothèse prise, fait toute la différence. Expliquez d'où viennent vos chiffres. "J'ai estimé le loyer à 1200 euros car j'ai reçu un projet de bail pour tel local" est bien plus convaincant qu'un simple "Loyer : 1200".

Le plan de financement initial

Il liste les besoins durables au lancement et les ressources durables. C'est ici que l'on vérifie si l'équilibre financier est respecté dès le premier jour. Si vos ressources sont inférieures à vos besoins, votre projet ne peut physiquement pas démarrer. C'est le moment de chercher des subventions, des prêts d'honneur ou de nouveaux associés.

Le bilan à trois ans

C'est l'horizon classique. On veut voir comment l'entreprise s'enrichit au fil du temps. Est-ce que les fonds propres augmentent ? Est-ce que l'endettement diminue ? Une entreprise qui ne génère pas de réserves après trois ans est une entreprise fragile. Votre prévisionnel doit montrer une trajectoire de croissance maîtrisée et une rentabilité progressive.

Passer à l'action pour construire son avenir financier

Pour finaliser votre démarche et bien savoir Comment Faire Un Bilan Prévisionnel, suivez ces étapes concrètes :

- Listez tous les frais de démarrage sans exception, du tampon encreur au dépôt de garantie du bail commercial.

- Identifiez vos sources de financement en commençant par votre apport personnel, puis les aides publiques et enfin l'emprunt bancaire.

- Estimez vos ventes de manière prudente en vous basant sur une étude de marché locale et des devis réels.

- Calculez vos charges mensuelles récurrentes en contactant les assureurs, les fournisseurs d'énergie et les prestataires de services.

- Intégrez les délais de paiement pour construire un tableau de trésorerie mensuel sur la première année.

- Faites relire l'ensemble par un professionnel du chiffre pour traquer les incohérences ou les oublis fiscaux.

- Préparez un argumentaire pour justifier chaque ligne de votre prévisionnel face à vos futurs partenaires financiers.

Prendre le temps de poser ces chiffres est le meilleur investissement que vous puissiez faire pour votre projet. C'est stressant de voir la réalité des coûts, mais c'est cette confrontation avec les chiffres qui transforme une idée en une véritable entreprise capable de durer. N'ayez pas peur de réviser vos ambitions à la baisse ou d'étaler vos investissements si les chiffres ne collent pas au début. La souplesse est une qualité, pas un aveu d'échec.