Les dirigeants de PME et les analystes financiers de la place de Paris réévaluent actuellement leurs outils de mesure de performance face à l'augmentation des taux d'intérêt. Selon un rapport de la Banque de France publié en début d'année 2024, les marges nettes des sociétés non financières ont montré des signes de compression dans plusieurs secteurs industriels. Dans ce contexte de pression sur les flux de trésorerie, la méthode utilisée pour Comment Calculer La Rentabilité D’une Entreprise s'impose comme un indicateur déterminant pour l'obtention de nouveaux crédits bancaires.

L'Insee a révélé dans sa note de conjoncture que le taux de marge des entreprises françaises s'est stabilisé autour de 33 pour cent à la fin de l'année précédente. Cette stabilité apparente masque toutefois des disparités importantes entre les exportateurs et les entreprises dépendantes de la consommation intérieure. Les experts comptables interrogés par le Conseil National de l'Ordre soulignent que la survie d'une structure dépend désormais d'une analyse rigoureuse de ses coûts fixes.

Les Indicateurs Fondamentaux de la Performance Financière

L'analyse de la santé financière repose traditionnellement sur l'étude du compte de résultat et du bilan comptable. Selon les manuels de finance d'entreprise de l'école HEC Paris, le premier indicateur scruté reste l'excédent brut d'exploitation. Ce chiffre mesure la capacité d'une entité à générer des ressources par sa seule activité opérationnelle, indépendamment de sa politique de financement ou d'amortissement.

Le calcul du résultat net constitue la seconde étape indispensable pour apprécier le gain réel restant à la disposition des actionnaires. L'administration fiscale française précise sur son portail entreprendre.service-public.fr que ce montant s'obtient en soustrayant l'ensemble des charges, y compris les impôts et les intérêts financiers, du chiffre d'affaires total. Cette donnée brute permet ensuite de déterminer le taux de rentabilité nette en divisant le profit par le volume des ventes.

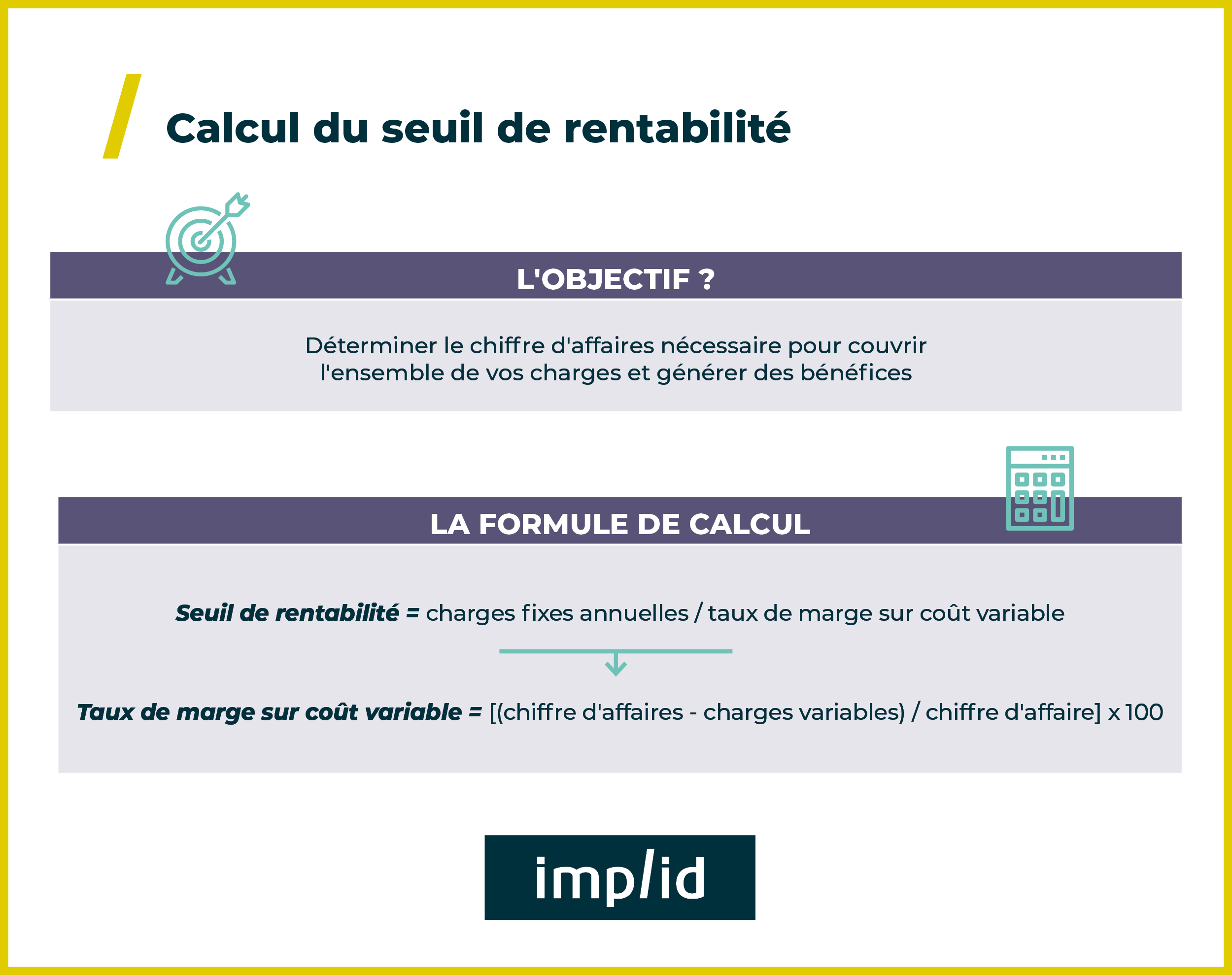

La Méthodologie Standard pour Comment Calculer La Rentabilité D’une Entreprise

Le processus analytique commence par la distinction claire entre la rentabilité économique et la rentabilité financière. La première mesure l'efficacité de l'utilisation de l'ensemble des actifs disponibles, qu'ils soient financés par la dette ou par les capitaux propres. Les analystes de l'Autorité des marchés financiers utilisent souvent le ratio de retour sur actifs pour comparer les performances de sociétés évoluant au sein d'un même secteur d'activité.

Pour maîtriser Comment Calculer La Rentabilité D’une Entreprise, les gestionnaires doivent également intégrer le concept de seuil de rentabilité, aussi appelé point mort. Ce calcul identifie le niveau de chiffre d'affaires minimum nécessaire pour couvrir l'intégralité des charges sans réaliser de perte. Une fois ce point franchi, chaque euro supplémentaire de vente contribue directement à la formation du bénéfice net de la période.

Le Rôle de la Rentabilité Financière

La rentabilité financière, ou retour sur fonds propres, s'adresse plus spécifiquement aux investisseurs et aux propriétaires. Elle indique le rendement obtenu pour chaque euro investi par les actionnaires dans le capital social. Selon les données de la Fédération Bancaire Française, ce ratio influence directement la capacité d'une organisation à attirer des investissements privés pour soutenir sa croissance organique ou externe.

L'Impact des Amortissements et des Provisions

La prise en compte des charges non décaissables modifie parfois la perception de la richesse créée. Les dotations aux amortissements reflètent l'usure des équipements de production et doivent être déduites pour obtenir un résultat d'exploitation fidèle à la réalité économique. Le Plan Comptable Général impose des règles strictes sur la durée de ces amortissements afin de garantir la comparabilité des états financiers entre les différentes structures juridiques.

Les Limites du Calcul Traditionnel de la Profitabilité

L'approche strictement comptable fait l'objet de critiques croissantes de la part des économistes spécialisés dans le développement durable. Jean-Marc Jancovici, membre du Haut Conseil pour le Climat, a souvent rappelé que les bilans financiers classiques omettent le coût de l'épuisement des ressources naturelles. Cette omission pourrait fausser l'évaluation de la viabilité à long terme des industries fortement dépendantes des énergies fossiles.

Les normes de reporting extra-financier, telles que la directive européenne CSRD, obligent désormais les grandes organisations à intégrer des données environnementales et sociales. Ces nouvelles obligations transforment la lecture de la performance en ajoutant des critères de risque climatique qui n'apparaissaient pas auparavant dans les ratios de profitabilité. La rentabilité purement monétaire ne suffit plus à garantir la pérennité d'un modèle économique face aux nouvelles régulations carbone.

Le Débat sur l'Excès de Focalisation sur les Marges

Certains syndicats de travailleurs, dont la Confédération Générale du Travail, estiment qu'une concentration excessive sur les ratios de profitabilité nuit à l'investissement productif et aux salaires. Ils soutiennent que la distribution de dividendes élevés se fait parfois au détriment de la recherche et du développement. Cette tension entre la rémunération du capital et le maintien de l'outil industriel reste un sujet de débat récurrent lors des négociations annuelles obligatoires dans les grandes usines.

Les économistes de l'Observatoire Français des Conjonctures Économiques ont noté que la réduction des coûts de main-d'œuvre a été le levier principal de restauration des marges après la crise sanitaire. Cette stratégie atteint aujourd'hui ses limites en raison des difficultés de recrutement dans de nombreux secteurs de l'économie. La rentabilité dépend donc de plus en plus de gains de productivité technologique plutôt que de simples coupes budgétaires sur la masse salariale.

Évolution des Outils de Pilotage en Temps Réel

L'adoption de logiciels de gestion intégrés permet dorénavant un suivi quotidien des indicateurs de performance. Les directeurs financiers de la transition numérique affirment que l'analyse a posteriori des bilans annuels devient insuffisante pour réagir aux fluctuations rapides des marchés. Le pilotage par le flux de trésorerie disponible est ainsi devenu une norme de gestion dans les start-ups de la French Tech.

Cette évolution technologique facilite la décomposition de la marge par produit ou par canal de distribution. Les données collectées permettent d'identifier précisément quels segments de l'activité génèrent de la valeur et lesquels pèsent sur le résultat global. Les cabinets d'audit internationaux soulignent que cette granularité de l'information est devenue un standard pour les banques lors de l'examen des dossiers de refinancement.

Perspectives pour la Gestion Financière en 2027

L'intégration de l'intelligence artificielle dans les systèmes comptables devrait automatiser une partie de la production des rapports de rentabilité. Les experts prévoient que les directions financières consacreront moins de temps à la saisie des données et davantage à l'analyse prédictive des risques. La surveillance de l'inflation et des coûts de l'énergie demeurera le défi majeur pour maintenir l'équilibre des comptes dans les prochaines années.

Le Parlement européen discute actuellement de nouveaux ajustements aux normes comptables pour inclure plus systématiquement le coût du capital immatériel. La question de la valorisation des compétences des salariés et de la propriété intellectuelle pourrait modifier radicalement la structure des bilans. Les observateurs suivront de près si ces changements réglementaires parviendront à concilier la performance financière immédiate avec les impératifs de la transition écologique globale.