L'Institut national de la statistique et des études économiques (Insee) maintient ses outils de conversion monétaire pour répondre aux besoins juridiques et fiscaux persistants liés aux anciens actifs. Les notaires français utilisent quotidiennement ces ressources pour résoudre des dossiers de succession ou de propriété foncière remontant au siècle dernier, rendant nécessaire la connaissance de Comment Calculer Franc en Euro pour établir des valeurs vénales contemporaines précises. Le taux de conversion officiel, fixé irrévocablement le 31 décembre 1998, demeure le pilier central de ces opérations comptables complexes menées par les services de l'État et les officiers assermentés.

Cette nécessité technique s'inscrit dans un cadre réglementaire strict où l'inflation doit être intégrée pour refléter le pouvoir d'achat réel des sommes historiques. Selon la Direction générale des Finances publiques (DGFiP), les calculs ne se limitent pas à une simple division par le coefficient monétaire de 6,55957, mais intègrent souvent des indices de prix à la consommation. L'administration souligne que l'oubli de ces mécanismes d'érosion monétaire fausse régulièrement les déclarations de plus-values immobilières pour les biens acquis avant 2002.

Les Fondements Légaux de Comment Calculer Franc en Euro

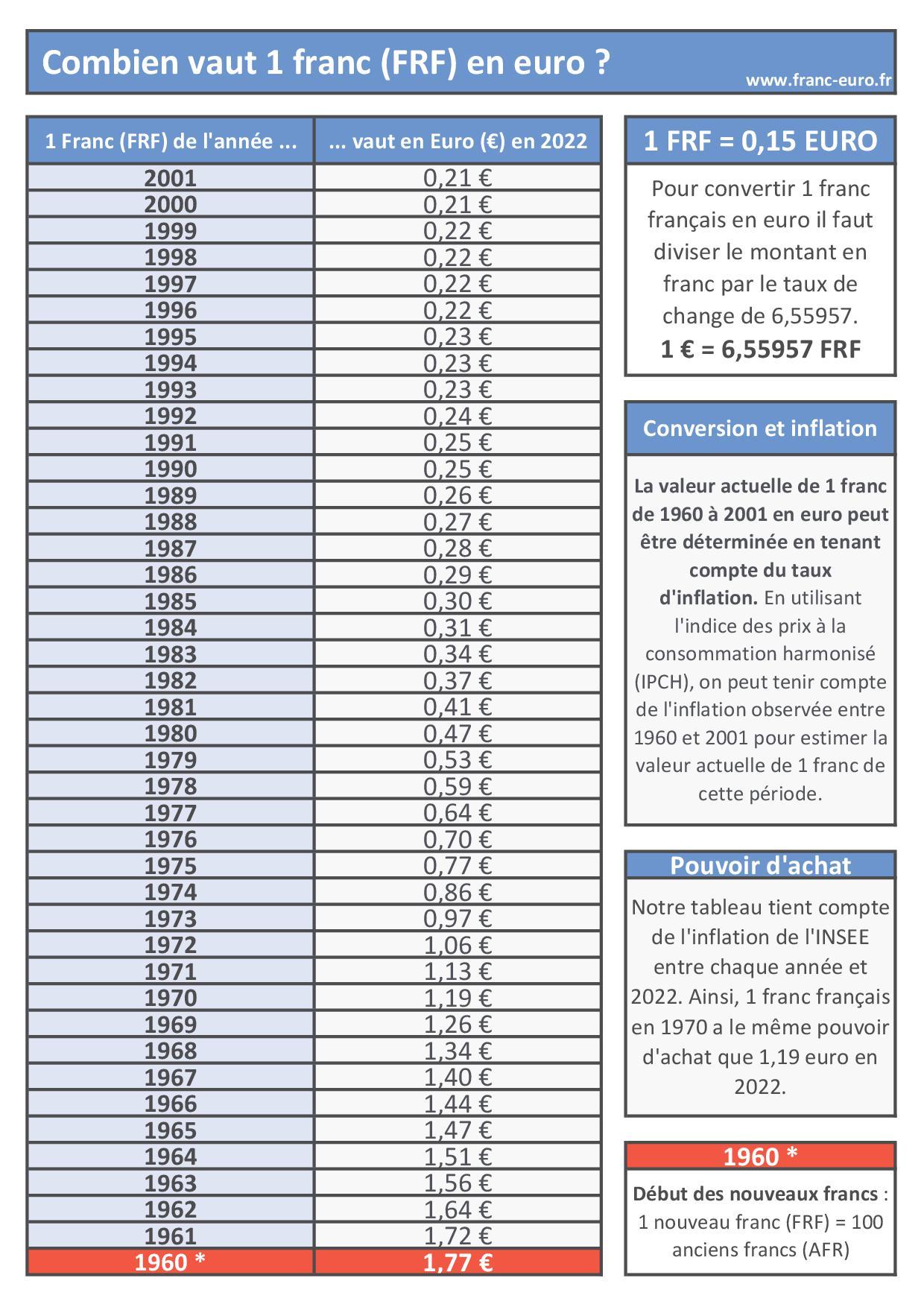

Le règlement (CE) n° 2866/98 du Conseil de l'Union européenne a établi le taux de conversion définitif entre l'euro et les monnaies des États membres participant à la monnaie unique. Ce texte législatif impose l'usage de six chiffres significatifs pour garantir l'intégrité des transactions financières transfrontalières et domestiques. Les tribunaux de commerce français s'appuient systématiquement sur ce ratio pour statuer sur des litiges commerciaux dont les contrats initiaux furent rédigés durant les décennies précédentes.

Le Rôle Central de l'Indice des Prix à la Consommation

L'Insee propose un convertisseur franc-euro qui ajuste les sommes en fonction de l'évolution des prix sur une période donnée. Cet outil permet de transformer une somme de 1960 en son équivalent de 2024, en tenant compte de l'inflation cumulée sur plus de six décennies. Jean-Marc Philippe, analyste à l'Insee, a précisé dans une note méthodologique que sans cet ajustement, la comparaison brute de montants nominaux perdrait toute pertinence économique pour les analystes financiers et les historiens de l'économie.

La méthode de calcul repose sur le produit de la somme initiale par le coefficient de l'année concernée, une donnée mise à jour annuellement par les services statistiques nationaux. Cette procédure évite la sous-évaluation des patrimoines anciens lors des inventaires successoraux ou des partages de biens communautaires. Les généalogistes successoraux utilisent fréquemment ces tables pour justifier les droits de héritiers sur des comptes bancaires inactifs ou des contrats d'assurance-vie en déshérence.

Les Complications Liées aux Passages de Monnaies Historiques

La question de Comment Calculer Franc en Euro se complexifie lorsqu'il s'agit de transactions antérieures à la réforme du "nouveau franc" de 1960. Les documents officiels de la Banque de France rappellent que le passage de l'ancien franc au nouveau franc a nécessité une division par 100, une étape souvent omise par les particuliers effectuant leurs propres recherches. Cette erreur récurrente entraîne des surestimations massives de certains actifs familiaux dans les dossiers présentés aux administrations fiscales.

La Gestion des Arrondis et la Règle des Trois Décimales

Le Code monétaire et financier français précise les modalités de conversion pour les montants unitaires afin d'éviter les cumuls d'erreurs lors de la conversion de gros volumes de données. Toute somme convertie doit être arrondie au centime le plus proche, le chiffre cinq au troisième rang après la virgule entraînant l'arrondi au centime supérieur. Cette règle stricte est surveillée par l'Autorité de contrôle prudentiel et de résolution (ACPR) pour prévenir toute anomalie dans les systèmes bancaires qui gèrent encore des produits d'épargne de long terme.

Les critiques émanant de certaines associations d'épargnants soulignent que la conversion automatique ne prend pas toujours en compte les frais de gestion prélevés sur les anciens contrats de capitalisation. Ces frais, initialement libellés en monnaie nationale, peuvent peser lourdement sur le rendement final une fois traduits en monnaie commune. Les litiges portant sur la clarté de ces transferts comptables atteignent régulièrement les services de médiation de l'Autorité des marchés financiers.

L'Usage des Coefficients d'Érosion Monétaire dans l'Immobilier

Les notaires de France s'appuient sur les barèmes fournis par la DGFiP pour déterminer l'assiette de l'impôt sur les plus-values lors de la revente de résidences secondaires détenues depuis très longtemps. Le calcul du prix de revient initial doit être converti avec une précision chirurgicale pour ne pas pénaliser indûment le contribuable. Les données publiées par le Conseil supérieur du notariat indiquent que la maîtrise des indices d'érosion monétaire est une compétence fondamentale pour la sécurité juridique des actes de vente.

L'administration fiscale accepte uniquement les méthodes de conversion validées par le Bulletin Officiel des Finances Publiques (BOFiP). Tout écart par rapport aux tables officielles peut entraîner un redressement fiscal assorti d'intérêts de retard, particulièrement dans le cadre des successions internationales où les devises se croisent. Les experts comptables recommandent d'annexer systématiquement les justificatifs de calcul de conversion aux déclarations d'impôt sur la fortune immobilière pour les biens acquis avant les années 1980.

Perspectives sur la Disparition des Références aux Anciennes Devises

L'usage des convertisseurs monétaires tend à diminuer au sein des jeunes générations, mais reste un enjeu pour la gestion des archives publiques et privées. Les historiens craignent qu'une perte de compréhension des mécanismes de conversion n'entraîne une mauvaise interprétation des données socio-économiques du XXe siècle. Les plateformes de données ouvertes comme Data.gouv.fr continuent de diffuser les séries historiques de prix pour maintenir cette mémoire technique accessible au public.

La numérisation croissante des registres fonciers et des archives notariales intègre désormais des algorithmes de conversion automatique pour faciliter le travail des professionnels du droit. À l'avenir, la question de la conversion pourrait se déplacer vers les actifs numériques, mais le besoin de traduire la valeur historique en monnaie ayant cours légal restera une constante pour l'évaluation des patrimoines familiaux. Les autorités européennes surveillent l'évolution de ces outils pour garantir une uniformité d'application au sein de la zone euro, alors que les derniers contrats physiques libellés en monnaies nationales arrivent progressivement à leur terme naturel.

Le ministère de l'Économie prévoit de maintenir les outils de calcul en ligne durant au moins deux décennies supplémentaires afin de couvrir le cycle de vie complet des contrats d'assurance et des titres de propriété actuels. L'évolution des taux d'intérêt et de l'inflation obligera les services statistiques à affiner continuellement les coefficients de pouvoir d'achat pour refléter la réalité économique de chaque époque. Les chercheurs en économie comportementale observent par ailleurs que la référence mentale à l'ancienne monnaie s'estompe totalement chez les individus nés après 1995, modifiant ainsi le rapport psychologique aux prix et à l'épargne. La persistance de ces outils assure ainsi une transition fluide vers un système où la valeur historique ne sera plus qu'une donnée informatique standardisée et instantanément traduisible.