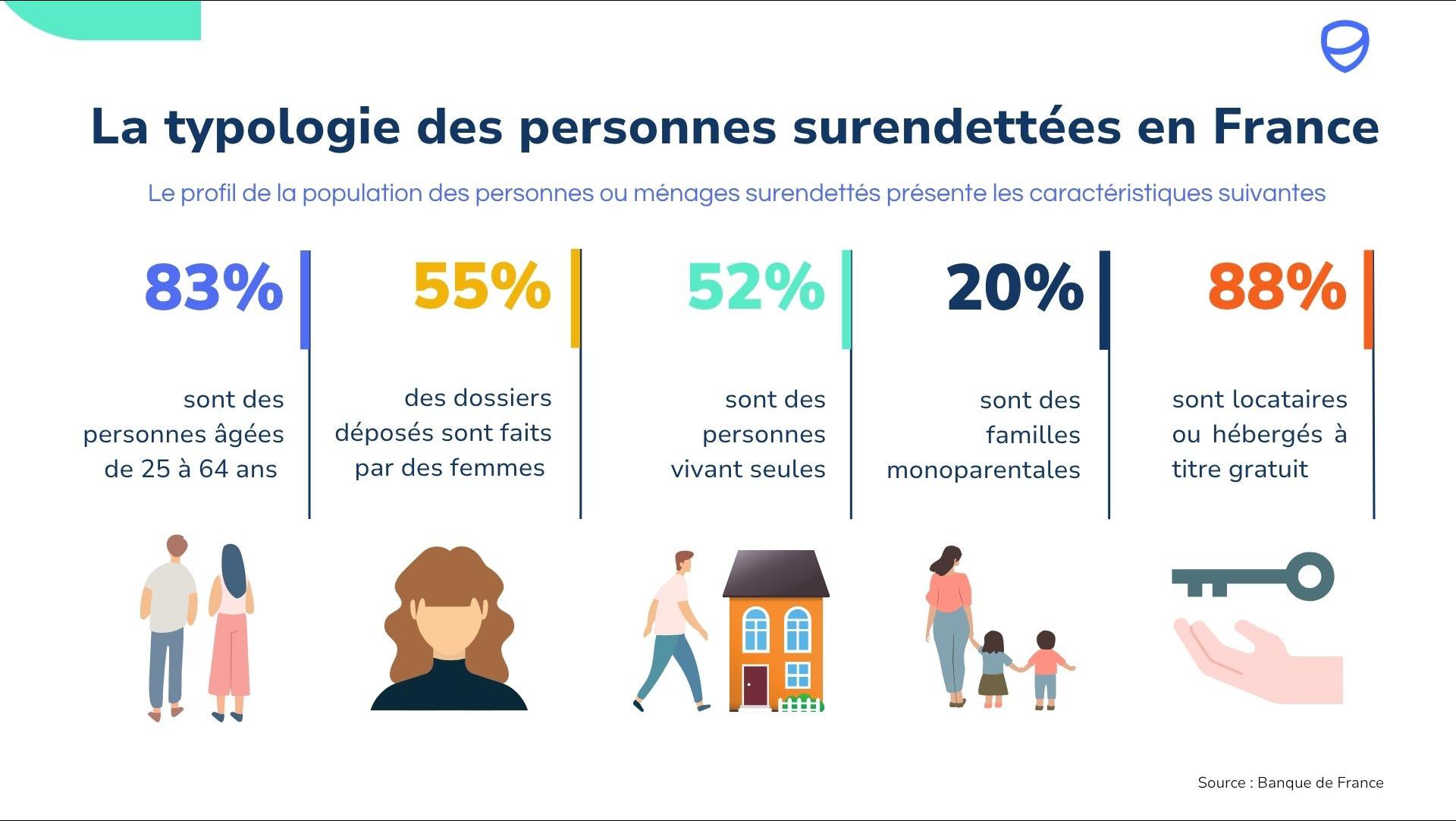

Le silence de l'appartement de Claire, dans la banlieue de Lyon, n'était interrompu que par le froissement régulier du papier. Sur la table de la cuisine, une nappe en toile cirée un peu usée disparaissait sous une montagne de courriers à fenêtres. Des injonctions de payer, des relances aux teintes de plus en plus agressives, et ce document cerclé de bleu, l'accu de réception de la Banque de France. Claire regardait ses mains trembler légèrement. Ce n'était pas la première fois qu'elle s'asseyait ici pour remplir ces formulaires, pour confesser chaque centime dû, chaque erreur de jugement, chaque coup du sort. La question tournait en boucle dans son esprit, comme un disque rayé : au fond, Combien De Dossier De Surendettement Peut-On Faire avant que le système ne finisse par nous fermer la porte au nez ? Elle se souvenait de sa première procédure, dix ans plus tôt, après un divorce qui l'avait laissée avec les dettes communes et un salaire d'aide-soignante qui ne couvrait plus le loyer. À l'époque, elle pensait que c'était un événement unique, une parenthèse douloureuse qu'elle refermerait à jamais. Elle ne savait pas encore que la pauvreté est une spirale, et que la loi française, dans sa complexité parfois miséricordieuse, prévoit des mécanismes pour ceux qui tombent une seconde, voire une troisième fois.

La réalité du surendettement en France ressemble rarement aux clichés des flambeurs dilapidant leur fortune au casino. C'est une érosion lente, une succession de petits séismes invisibles. Pour Claire, le deuxième séisme s'appelait une chaudière en panne durant un hiver particulièrement rude, suivie d'une période de chômage partiel. L’engrenage des crédits renouvelables, ces réserves d'argent facile qui promettent de boucher les trous mais finissent par creuser des fosses, s'était remis en marche. Elle se sentait coupable, habitée par une honte qui lui brûlait la gorge. Pourtant, le Code de la consommation ne parle pas de morale, il parle de bonne foi. Cette notion juridique, presque philosophique, est le pivot central de tout le dispositif. Tant que le débiteur ne cherche pas à organiser son insolvabilité ou à dissimuler ses biens, le droit à la protection demeure. C'est une reconnaissance tacite que la vie est accidentée et que la résilience humaine a parfois besoin d'un cadre légal pour s'exprimer à nouveau. Si vous avez apprécié cet texte, vous devriez jeter un œil à : cet article connexe.

Combien De Dossier De Surendettement Peut-On Faire Face À L'Imprévisible

La loi ne fixe aucune limite chiffrée, aucun quota qui interdirait de solliciter l'aide de l'État après un certain nombre de tentatives. C’est une subtilité que beaucoup ignorent, craignant d’être « grillés » auprès des commissions. La Commission de surendettement de la Banque de France examine chaque situation comme une nouvelle page, tout en gardant en mémoire le livre entier. Si un citoyen a déjà bénéficié d'un plan d'apurement ou d'une effacement total de ses dettes, il peut techniquement redéposer une demande. L'enjeu n'est pas le nombre, mais la survenance d'un fait nouveau. Un changement de situation professionnelle, un accident de santé ou une modification de la composition familiale constituent ces déclencheurs qui permettent de rouvrir le dossier. La structure même de notre société de consommation, alliée à la précarité croissante de certains secteurs d'activité, rend ces réitérations presque inévitables pour une frange de la population.

La Doctrine de la Bonne Foi Permanente

Pour les experts qui siègent dans ces commissions, la question n'est pas tant de compter les passages que d'évaluer la trajectoire. Un dossier déposé trois ans après une première clôture sera scruté avec attention. On cherchera à comprendre si les recommandations précédentes ont été suivies. La personne a-t-elle tenté de stabiliser son budget ? Les nouvelles dettes sont-elles de même nature que les anciennes ? La jurisprudence française est constante sur ce point : l'échec d'un premier plan ne présume pas de la mauvaise foi du débiteur pour le second. C'est une forme d'humanisme juridique qui refuse de condamner un individu à une mort civile perpétuelle. Cependant, cette bienveillance a des limites invisibles. Si la commission perçoit une forme d'habitude, une négligence systématique ou, pire, une volonté délibérée de vivre au-dessus de ses moyens en comptant sur l'effacement régulier de l'ardoise, elle peut prononcer l'irrecevabilité. Les experts de BFM Business ont partagé leurs analyses sur cette question.

Claire s'était renseignée auprès d'une association locale. Elle y avait rencontré un ancien cadre bancaire, bénévole, qui lui avait expliqué que son cas n'était pas unique. Il lui avait parlé de ces familles qui, malgré tous leurs efforts, ne parviennent jamais à constituer l'épargne de précaution nécessaire pour absorber le moindre choc. Pour eux, le système de surendettement est une soupape de sécurité vitale. Sans elle, l'économie souterraine, l'exclusion sociale et le désespoir total prendraient le relais. Le bénévole lui avait rappelé que près de la moitié des dossiers déposés chaque année concernent des personnes qui ont déjà eu affaire à la commission par le passé. Ce chiffre illustre la difficulté structurelle de sortir durablement de la zone de danger financier une fois qu'on y a mis un pied.

Le processus est éprouvant. Il exige une mise à nu totale. Il faut lister le prix du café, le coût des chaussures des enfants, le montant exact de la facture d'électricité. Pour Claire, cette répétition de l'aveu était la partie la plus difficile. Chaque nouveau dossier était un rappel de ce qu'elle considérait comme son incapacité à « gérer ». Mais la commission ne juge pas la capacité, elle constate une situation. Elle cherche une solution pérenne, qu'il s'agisse d'un rééchelonnement des paiements sur une durée maximale de sept ans ou d'un rétablissement personnel avec liquidation judiciaire si la situation est irrémédiablement compromise.

L'évolution de la législation française depuis la loi Neiertz en 1989 montre une volonté croissante de protéger le débiteur. On est passé d'une vision punitive, où le surendetté était presque un banni, à une approche de traitement social et économique. Les délais ont été raccourcis, les procédures simplifiées. L'objectif est d'éviter que les gens ne s'enfoncent trop profondément avant d'appeler à l'aide. Car plus on attend pour redéposer, plus la montagne devient infranchissable. Claire l'avait compris trop tard lors de sa première rechute. Elle avait attendu que les huissiers frappent à sa porte avant d'oser admettre qu'elle avait encore besoin de soutien.

Il y a une tension permanente entre la responsabilité individuelle et la protection collective. Les créanciers, souvent des organismes de crédit à la consommation, voient parfois d'un mauvais œil ces effacements répétés. Ils plaident pour une responsabilisation accrue. Pourtant, ces mêmes organismes ont parfois une part de responsabilité dans l'octroi de prêts à des profils déjà fragiles. La commission joue ce rôle d'arbitre impartial, pesant les torts et les nécessités. Elle sait que derrière chaque numéro de dossier, il y a une vie qui attend de pouvoir respirer à nouveau.

Le quotidien de Claire était devenu une gymnastique mentale épuisante. Chaque passage au supermarché était une bataille contre les chiffres. Elle connaissait le prix au kilo de chaque aliment de base. Mais malgré cette rigueur de comptable, les imprévus ne préviennent jamais. Une rage de dent, un abonnement de transport qui augmente, et tout l'équilibre vacille. C'est dans ces moments-là que la question de savoir Combien De Dossier De Surendettement Peut-On Faire prend tout son sens. Ce n'est pas une question de droit pur, c'est une question de survie. C'est la bouée de sauvetage que l'on cherche des yeux quand on sent que le courant nous emporte à nouveau vers le large, alors qu'on pensait avoir atteint la rive.

La Géographie de la Dette et ses Frontières Invisibles

En observant les statistiques nationales, on dessine une carte de France des fragilités. Les Hauts-de-France et certaines zones de l'Île-de-France affichent des taux de dépôt de dossiers bien plus élevés qu'ailleurs. Ce n'est pas une question de tempérament, mais de tissu économique. Dans ces régions, la précarité est souvent héréditaire ou liée à la disparition des industries traditionnelles. Pour beaucoup d'habitants de ces territoires, le passage par la Banque de France est presque un rite de passage de la vie d'adulte précarisé. On y apprend à remplir les tableaux de ressources et de charges comme d'autres apprennent à remplir leur déclaration d'impôts.

La Commission ne se contente pas de rayer des lignes sur un bilan. Elle impose parfois des mesures d'accompagnement social. C'est là que l'aspect humain prend le dessus sur les calculs. Des travailleurs sociaux interviennent pour aider à reconstruire un rapport sain à l'argent, pour décoder les mécanismes qui mènent à la récidive. Car le surendettement est souvent le symptôme d'autre chose : une solitude immense, un manque de formation, ou une incapacité psychologique à dire non aux sollicitations d'un monde qui nous somme de posséder pour exister. En traitant le dossier, on tente de soigner, ou du moins de panser, la plaie sociale sous-jacente.

Dans le cas de Claire, cet accompagnement fut une révélation. Elle apprit à ne plus voir le crédit comme une extension de son salaire, mais comme un poids dont le coût réel était souvent caché derrière des mensualités attractives. Elle comprit aussi que sa situation n'était pas une fatalité liée à son identité, mais le résultat d'un système qui privilégie la consommation immédiate au détriment de la sécurité à long terme. Cette prise de conscience fut le véritable moteur de son nouveau départ, bien plus que l'effacement de ses dettes.

Le Poids de l'Honneur et le Regard des Autres

Malgré la protection de la loi, le stigmate reste profond. Dans les petites villes, tout se sait, ou du moins tout se devine. Aller au guichet de la Banque de France est une démarche que l'on fait la tête basse, en espérant ne croiser personne. Claire évitait d'en parler à ses collègues, de peur d'être jugée incapable. Cette solitude est le moteur silencieux de la rechute. Quand on ne peut pas partager ses inquiétudes, on prend de mauvaises décisions dans l'urgence. On se tourne vers des solutions de court terme qui aggravent le problème sur le long terme.

La société française entretient un rapport complexe avec l'échec financier. Contrairement à la culture anglo-saxonne, où la faillite personnelle peut être vue comme une étape vers un succès futur, elle est ici perçue comme une tache. Pourtant, les chiffres montrent que le surendettement touche toutes les classes sociales, même si les plus modestes sont les premières victimes. Des cadres supérieurs, après un burn-out ou un accident de la vie, se retrouvent parfois dans la même file d'attente que Claire. Cette mixité invisible dans la détresse rappelle que personne n'est à l'abri d'un basculement.

La résilience ne consiste pas à ne jamais tomber, mais à savoir se relever à chaque fois. Pour Claire, le dépôt de son dernier dossier était un acte de courage, pas de démission. C'était la reconnaissance de ses limites et la volonté de ne pas laisser ses enfants hériter d'un fardeau qu'ils n'auraient pas les moyens de porter. C'était aussi un pari sur l'avenir, l'espoir qu'une fois les comptes apurés, elle pourrait enfin construire quelque chose de solide, pierre par pierre, sans que le sol ne se dérobe sous ses pieds.

Le soir tombait sur la banlieue lyonnaise. Claire avait enfin terminé de remplir les vingt-quatre pages du formulaire. Elle avait joint les relevés bancaires, les contrats de prêt, les justificatifs de charges. Tout était là, ordonné, limpide. Elle se sentit soudainement plus légère, comme si le simple fait d'avoir couché ses problèmes sur le papier leur avait enlevé une partie de leur pouvoir terrifiant. Elle savait que le chemin serait encore long, que la commission mettrait des mois à statuer, et qu'elle devrait sans doute vivre avec un budget très serré pendant des années. Mais elle avait repris le contrôle.

Elle rangea les documents dans une grande enveloppe kraft. Elle la posterait le lendemain matin, à la première heure. En éteignant la lumière de la cuisine, elle jeta un dernier regard sur la table vide. Pour la première fois depuis des mois, elle n'avait pas peur du lendemain. Elle savait que la loi était là, non pas pour l'enfermer dans son passé, mais pour lui offrir un présent possible. La porte n'était pas fermée. La vie, malgré ses ratures et ses recommencements, lui accordait encore le droit de tenter sa chance, une fois de plus, dans ce grand livre des comptes qui ne finit jamais vraiment d'être écrit.

L'enveloppe resta posée sur le meuble de l'entrée, un objet banal contenant le poids d'une existence, prête à rejoindre les milliers d'autres qui, chaque jour, rappellent que l'économie n'est, en fin de compte, qu'une affaire d'hommes et de femmes cherchant simplement à rester debout. Claire ferma les yeux et écouta le silence, qui ne lui semblait plus menaçant, mais paisible comme une trêve enfin signée.

:max_bytes(150000):strip_icc():focal(582x203:584x205)/Lewis-Hamilton-attends-the-2024-Met-Gala-040925-b8041b984f6a4373afa58028477b7d50.jpg)