On vous a menti sur la santé de la grande distribution française en vous montrant des colonnes de milliards d'euros. Chaque année, la publication des résultats annuels déclenche le même rituel médiatique où l'on scrute le Classement Hypermarché France Chiffre d'Affaire pour désigner le roi de la consommation, comme si la taille du chiffre d'affaires dictait encore la survie d'un empire. Pourtant, cette obsession pour le volume brut masque une agonie silencieuse, celle d'un modèle qui ne tient plus que par la perfusion de l'inflation et le grignotage de ses propres marges. En tant qu'observateur des dérives de la consommation de masse depuis quinze ans, je vois bien que le prestige de la première place n'est plus qu'un trophée de paille dans un secteur qui se vide de sa substance. La réalité, c'est que vendre des tonnes de marchandises ne signifie plus rien si chaque mètre carré de carrelage coûte plus cher à entretenir qu'il ne rapporte de bénéfice réel.

L'illusion commence par la confusion entre l'activité et la rentabilité. Les géants comme E.Leclerc, Carrefour ou Auchan affichent des montants qui donnent le vertige, des sommes qui dépassent parfois le budget de certains États européens, mais ces chiffres sont des façades. Ils ne racontent pas les guerres de prix destructrices, le coût de l'énergie qui explose pour éclairer des hangars géants de dix mille mètres carrés, ni la désaffection d'une clientèle qui préfère désormais la proximité ou le hard-discount. Le volume total des ventes est devenu une métrique de vanité alors que le véritable indicateur de santé se cache dans la marge nette, souvent coincée entre un et deux pour cent. C'est le paradoxe du géant aux pieds d'argile : plus il brasse d'argent, plus il semble vulnérable aux moindres secousses du marché.

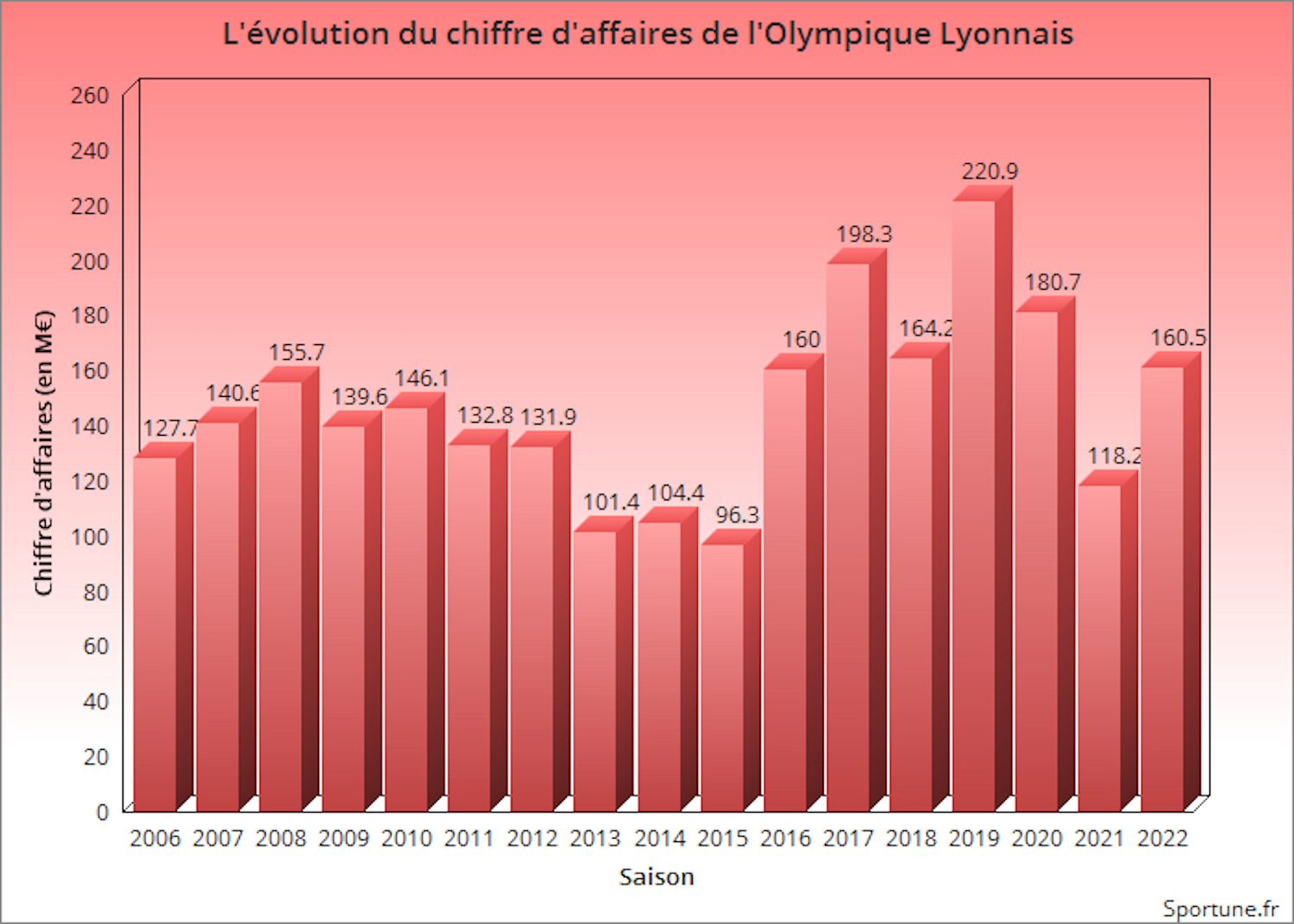

Le mirage du Classement Hypermarché France Chiffre d'Affaire face à la réalité des marges

Regarder uniquement le Classement Hypermarché France Chiffre d'Affaire revient à juger la forme physique d'un marathonien uniquement à son poids, sans se soucier de sa masse musculaire ou de son souffle. Le modèle de l'hypermarché "tout sous le même toit", inventé dans les années soixante pour accompagner l'équipement des ménages français, arrive en bout de course. Le non-alimentaire, autrefois moteur de la rentabilité avec le textile, l'électroménager ou la culture, s'est effondré sous les coups de boutoir des acteurs spécialisés en ligne. Aujourd'hui, un hypermarché réalise l'essentiel de son activité sur l'alimentaire, un segment où la guerre des prix est telle qu'on vend parfois à prix coûtant pour attirer le client dans l'espoir, souvent déçu, qu'il achètera aussi une télévision ou une paire de chaussures.

Les analystes financiers les plus lucides vous diront que la course à la taille critique est devenue un piège. Pendant que les enseignes historiques se battaient pour grappiller quelques parts de marché dans les tableaux annuels, des structures plus agiles comme Lidl ou Aldi ont redéfini les règles du jeu. Ces derniers ne cherchent pas à figurer tout en haut du podium par le volume global, mais optimisent chaque référence pour qu'elle dégage une efficacité maximale. Le résultat est brutal : là où un hypermarché classique doit gérer trente mille références pour exister, le discounter en gère deux mille et gagne souvent mieux sa vie proportionnellement à son investissement. On assiste à un basculement où la puissance ne réside plus dans l'exhaustivité de l'offre, mais dans la maîtrise chirurgicale des coûts opérationnels.

Certains défenseurs du modèle traditionnel arguent que la puissance d'achat négociée auprès des fournisseurs grâce à un volume massif reste l'arme ultime. C'est l'argument classique du poids lourd : plus je commande de palettes de yaourts, moins je les paie cher, et plus je peux écraser la concurrence sur les prix en rayon. C'est une vision du siècle dernier. Aujourd'hui, les industriels de l'agroalimentaire, étranglés par les coûts des matières premières et les exigences écologiques, ne peuvent plus absorber les baisses de prix infinies imposées par les centrales d'achat. Le rapport de force a changé car la loi encadre de plus en plus ces négociations pour protéger les producteurs. La taille n'est plus un bouclier, c'est une cible.

La métamorphose forcée vers le numérique et la proximité

La survie des enseignes ne se joue plus dans les rayons de leurs mastodontes de périphérie, mais dans la capacité à livrer une baguette et un litre de lait en trente minutes au cœur des métropoles. Le virage vers le "drive" et la livraison à domicile a transformé ces temples de la consommation en simples entrepôts logistiques. Cela coûte une fortune. La logistique du dernier kilomètre est un gouffre financier que le chiffre d'affaires global peine à compenser. On ne peut pas ignorer que chaque commande passée sur une application mobile grignote un peu plus la rentabilité du point de vente physique, car il faut désormais rémunérer des préparateurs de commandes là où le client faisait le travail gratuitement auparavant.

J'ai vu des magasins autrefois florissants devenir des zones d'ombre où l'on ferme des allées entières pour masquer le vide. Le consommateur français a changé de logiciel. Il n'a plus envie de passer trois heures de son samedi dans un hangar froid et bruyant. Il veut de l'éthique, du local, du rapide. Les enseignes qui caracolent en tête du Classement Hypermarché France Chiffre d'Affaire sont celles qui parviennent à masquer cette désaffection par des opérations promotionnelles agressives, mais à quel prix ? Elles achètent leur part de marché à coups de remises immédiates, ce qui gonfle le volume des ventes tout en vidant les caisses de l'entreprise. C'est une stratégie de terre brûlée qui ne peut pas durer éternellement.

Les sceptiques pourraient objecter que la domination de groupements d'indépendants comme E.Leclerc prouve la résilience du modèle. Ils ont raison sur un point : la structure de l'indépendant, qui possède ses murs et son fonds de commerce, permet une agilité que les groupes intégrés n'ont plus. Mais même eux sentent le vent tourner. Ils diversifient leurs activités, ouvrent des agences de voyages, des parapharmacies ou des centres auto. Ils sortent de l'hypermarché pur pour chercher la croissance là où elle se trouve encore. Le mot "hypermarché" lui-même devient presque un terme péjoratif dans les directions marketing, remplacé par des concepts de "lieux de vie" ou de "halles gourmandes" pour tenter de reconquérir une bourgeoisie urbaine qui a déserté les enseignes de masse.

L'illusion statistique de l'inflation

Il faut aussi parler de l'éléphant dans le couloir : l'inflation. Ces dernières années, si vous regardez les montants globaux, vous verrez une croissance qui semble insolente. Mais c'est une croissance purement nominale. Si les prix augmentent de dix pour cent et que votre activité augmente de huit pour cent, vous êtes en réalité en train de régresser en termes de volumes réels. Les Français achètent moins, ils descendent en gamme, ils suppriment les produits plaisirs. Les grands distributeurs communiquent sur des milliards en hausse, mais le nombre de passages en caisse stagne ou baisse dans les formats les plus grands. C'est une réussite de papier qui cache une déconsommation profonde et structurelle.

Le modèle français du gigantisme commercial a été bâti sur une énergie pas chère et une voiture individuelle reine. Ces deux piliers s'effondrent simultanément. Le coût du transport et le bilan carbone de la logistique de masse deviennent des boulets au pied des distributeurs. Un magasin de quinze mille mètres carrés est une aberration thermique et environnementale que les nouvelles générations rejettent massivement. Le prestige associé au volume brut est en train de s'effacer devant des critères de durabilité et d'ancrage territorial. Le succès ne se mesurera bientôt plus à la longueur du ticket de caisse national, mais à la capacité d'un magasin à nourrir son quartier sans gaspiller la moitié de ses stocks.

Le système actuel est arrivé à une forme de saturation géographique. On ne peut plus construire de nouveaux hypermarchés en France, les lois sur l'aménagement du territoire et la protection des sols bloquant toute expansion majeure. La croissance ne peut donc se faire que par la prédation, en prenant les clients du voisin, ou par une hausse artificielle des prix. C'est une impasse. Les fusions et acquisitions, comme on a pu le voir avec les restructurations autour de Casino ou les alliances entre grandes centrales, sont les signes de fébrilité d'un secteur qui cherche à se consolider pour ne pas sombrer. Quand les capitaines d'industrie parlent de synergies, comprenez souvent qu'ils cherchent désespérément à réduire des coûts fixes qu'ils ne maîtrisent plus.

Vous devez comprendre que la bataille ne se gagne plus sur le terrain de la visibilité mais sur celui de la donnée et de l'intelligence artificielle. Les distributeurs tentent de transformer leurs bases de données clients en régies publicitaires pour générer des revenus que la vente de boîtes de conserve ne leur permet plus d'obtenir. C'est ce qu'on appelle le "retail media". On ne gagne plus d'argent en vendant un produit, on en gagne en vendant l'attention du consommateur à la marque qui produit l'article. C'est un changement de paradigme total. L'hypermarché devient un support publicitaire physique, un simple prétexte à la collecte de données comportementales.

Cette mutation profonde rend les bilans financiers traditionnels presque obsolètes pour juger de la pertinence d'une enseigne. Un groupe peut afficher un résultat global décevant tout en étant en train de construire une infrastructure numérique redoutable qui lui assurera une domination future. À l'inverse, une enseigne qui caracole en tête des ventes peut être en train de mourir faute d'avoir investi dans ses outils logistiques. L'obsession pour le podium annuel est un héritage d'une époque où l'on pensait que le pétrole serait toujours abondant et le consommateur toujours docile. Cette époque est révolue, et ceux qui s'accrochent à l'image du "plus gros épicier de France" comme seule preuve de réussite risquent de finir comme les dinosaures : impressionnants par leur taille, mais inadaptés à un monde qui a radicalement changé de climat.

La puissance économique d'une enseigne ne réside plus dans le volume de marchandises qu'elle parvient à déverser sur le territoire, mais dans son aptitude à devenir indispensable sans être encombrante. Le vrai vainqueur de la guerre commerciale n'est pas celui qui remplit le plus de caddies, mais celui qui parvient à rester rentable en vendant moins, mais mieux, dans un monde où la démesure est devenue un fardeau.