La consommation mondiale de charbon a atteint un sommet historique en 2024 selon les données publiées par l'Agence internationale de l'énergie (AIE). Cette tendance souligne le débat persistant sur la transition vers une économie décarbonée et pose la question fondamentale du Charbon Énergie Renouvelable ou Pas dans les politiques publiques des pays émergents. Les chiffres indiquent que la demande globale a progressé de 2,6 % pour atteindre 8,7 milliards de tonnes, principalement portée par la Chine et l'Inde.

Fatih Birol, directeur exécutif de l'AIE, a précisé dans le rapport annuel sur le charbon que cette ressource reste la plus grande source unique d'émissions de dioxyde de carbone au monde. Malgré une expansion sans précédent des capacités solaires et éoliennes, les infrastructures existantes et la sécurité énergétique maintiennent les combustibles fossiles au centre du mix énergétique. Les gouvernements asiatiques justifient cet usage par la nécessité de répondre à une demande d'électricité en croissance rapide que les alternatives actuelles ne peuvent satisfaire seules.

L'Organisation des Nations Unies a rappelé lors de la dernière conférence sur le climat que la sortie des combustibles fossiles est impérative pour limiter le réchauffement à 1,5°C. Simon Stiell, secrétaire exécutif de l'ONU Climat, a insisté sur le fait que chaque nouveau projet de mine ou de centrale thermique compromet les objectifs de l'Accord de Paris. Cette position se heurte toutefois aux réalités économiques de nations qui dépendent de ressources locales abondantes et peu coûteuses pour leur développement industriel.

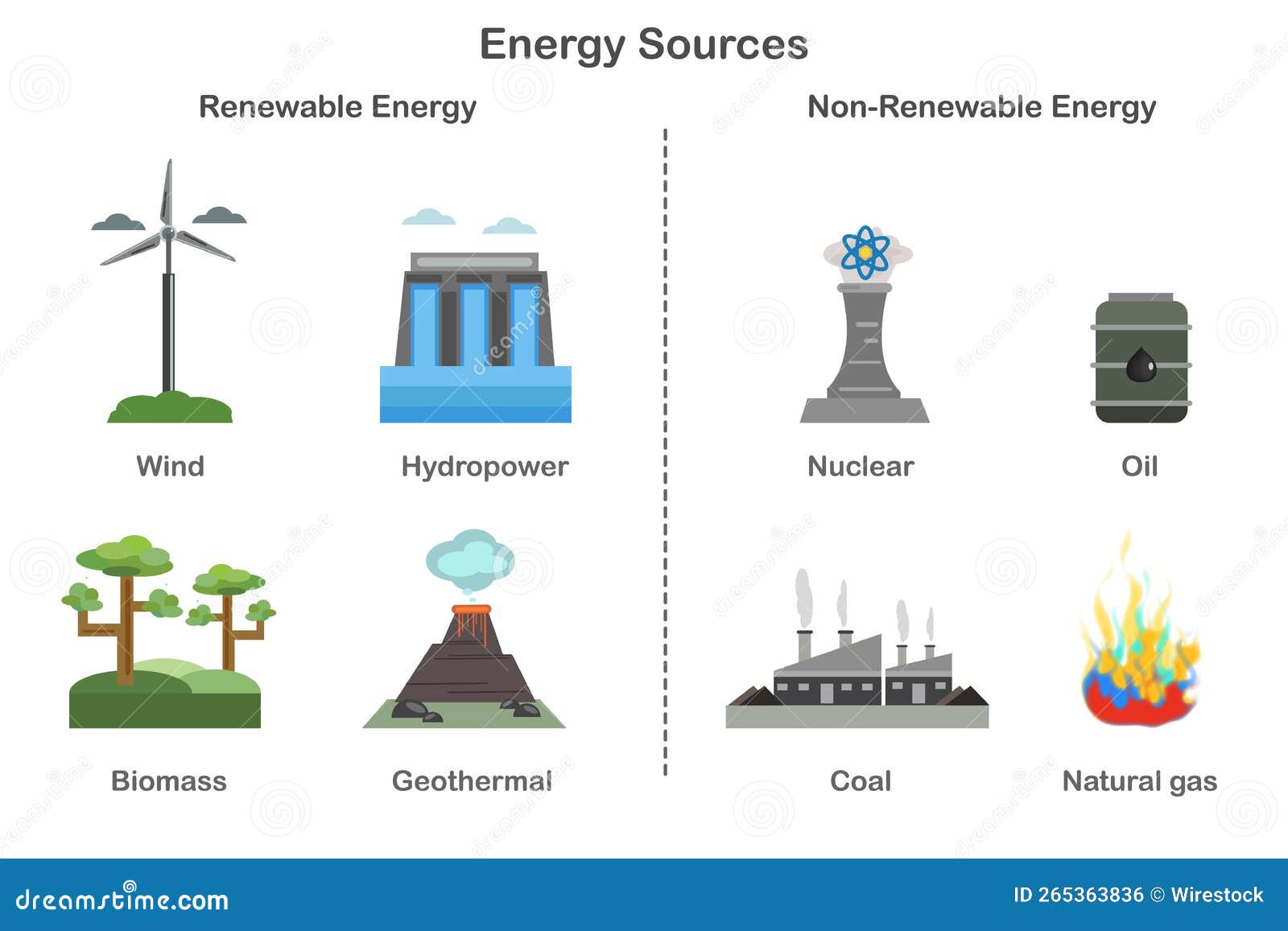

La Définition Scientifique du Charbon Énergie Renouvelable ou Pas

La classification des sources d'énergie repose sur leur capacité de régénération à l'échelle d'une vie humaine. Le ministère de la Transition écologique en France définit les énergies renouvelables comme des flux dont le renouvellement naturel est rapide. Le combustible minéral solide se forme sur des millions d'années par la décomposition de matières organiques sous haute pression, ce qui l'exclut techniquement de cette catégorie.

Le Centre national de la recherche scientifique (CNRS) explique que le processus de carbonisation nécessite des conditions géologiques spécifiques qui ne sont plus réunies aujourd'hui pour une production à court terme. Les réserves mondiales, bien que vastes, s'épuisent progressivement à mesure que l'extraction s'intensifie pour alimenter les centrales thermiques. La distinction entre les stocks épuisables et les flux inépuisables comme le vent ou le rayonnement solaire demeure le fondement de la planification énergétique internationale.

Certains partisans des technologies de captage et de stockage du carbone (CSC) tentent de modifier la perception de cette ressource en la présentant comme une solution de transition. Ils avancent que si les émissions sont capturées à la source, l'impact environnemental se rapproche de celui des technologies bas-carbone. Cependant, les experts du Groupe d'experts interministériel sur l'évolution du climat (GIEC) soulignent que ces dispositifs sont coûteux et ne rendent pas pour autant la source primaire inépuisable.

Les Politiques de Transition en Europe et en Asie

L'Union européenne a accéléré son plan de sortie des combustibles solides avec l'objectif "Fit for 55" visant une réduction des émissions de 55 % d'ici 2030. Le programme REPowerEU détaille les étapes pour remplacer les capacités thermiques par des parcs éoliens offshore et des installations photovoltaïques massives. La Commission européenne rapporte que la part du combustible noir dans la production d'électricité de l'UE est tombée à moins de 13 % en 2023.

L'Allemagne, malgré sa volonté de fermer ses mines d'ici 2030, a dû réactiver temporairement certaines unités pour garantir la stabilité de son réseau après l'arrêt des livraisons de gaz russe. Le ministère fédéral de l'Économie et du Climat a affirmé que ces mesures sont exceptionnelles et ne modifient pas la trajectoire de sortie définitive. Les autorités allemandes privilégient désormais le développement de l'hydrogène vert pour pallier l'intermittence des ressources naturelles.

En Chine, la situation est différente puisque le gouvernement continue d'autoriser la construction de nouvelles centrales tout en étant le leader mondial des investissements dans le solaire. Selon les chiffres du Bureau national des statistiques de Chine, le pays a installé plus de 200 gigawatts de capacité solaire en une seule année. Cette stratégie duale illustre la complexité de l'arbitrage entre souveraineté énergétique immédiate et engagements climatiques à long terme.

Impact Environnemental et Santé Publique

L'Organisation mondiale de la Santé (OMS) estime que la pollution de l'air ambiant cause 4,2 millions de décès prématurés chaque année. Les centrales thermiques rejettent des particules fines, du dioxyde de soufre et des oxydes d'azote qui affectent directement les populations locales. Les zones situées à proximité des sites d'extraction connaissent des taux de maladies respiratoires nettement supérieurs à la moyenne nationale selon Santé publique France.

La question de savoir si le Charbon Énergie Renouvelable ou Pas peut être rendu plus propre fait l'objet de recherches intensives. Les technologies de "charbon propre" visent à améliorer l'efficacité de la combustion pour réduire la quantité de minerai nécessaire par kilowattheure produit. L'AIE note toutefois que même les centrales les plus modernes émettent deux fois plus de gaz à effet de serre que les turbines à gaz à cycle combiné.

L'impact sur les ressources en eau constitue un autre défi majeur identifié par le Programme des Nations Unies pour l'environnement (PNUE). L'extraction et le refroidissement des centrales consomment des quantités massives d'eau douce, entrant souvent en conflit avec les besoins agricoles locaux. Dans les régions touchées par le stress hydrique, cette dépendance devient un risque stratégique majeur pour la stabilité des réseaux électriques et la sécurité alimentaire.

Coûts Économiques et Investissements Internationaux

Le secteur financier mondial se détourne massivement du financement de nouveaux projets liés aux combustibles solides. Plus de 200 grandes institutions financières, dont AXA et BNP Paribas, ont adopté des politiques restrictives concernant l'assurance et le crédit pour les mines et les centrales. Le rapport Banking on Climate Chaos indique que les flux de capitaux vers cette industrie ont diminué de 20 % au cours des trois dernières années.

L'Agence internationale pour les énergies renouvelables (IRENA) affirme que les technologies propres sont désormais moins chères que le combustible fossile le moins coûteux dans la plupart des régions. Le coût actualisé de l'énergie solaire a chuté de 89 % depuis 2010 selon les données de BloombergNEF. Cette réalité économique pousse les investisseurs à privilégier les actifs renouvelables qui offrent des rendements plus stables et moins de risques réglementaires.

Certains pays en développement dénoncent toutefois une forme d'injustice climatique dans ces restrictions financières. Le ministre de l'Énergie de l'Afrique du Sud a déclaré que son pays a besoin de temps et de soutiens financiers massifs pour transformer son infrastructure énergétique dépendante à 80 % du minerai noir. Les programmes de "Just Energy Transition Partnership" (JETP) tentent de répondre à ce besoin en mobilisant des fonds internationaux pour accompagner la reconversion des régions minières.

Enjeux Géopolitiques et Sécurité d'Approvisionnement

La crise énergétique de 2022 a redéfini les priorités de nombreux gouvernements en plaçant la sécurité d'approvisionnement avant les objectifs climatiques. Les données de Kpler montrent que les échanges mondiaux de combustible solide par voie maritime ont atteint des niveaux records pour compenser la rareté du gaz naturel. L'Indonésie et l'Australie, principaux exportateurs, ont enregistré des bénéfices commerciaux historiques grâce à cette hausse de la demande.

L'administration américaine a adopté l'Inflation Reduction Act (IRA) pour inciter les entreprises à délocaliser la production de technologies propres sur son sol. Le département de l'Énergie des États-Unis prévoit que ces subventions permettront de fermer la majorité des centrales thermiques restantes d'ici 2035. Cette législation influence également les politiques industrielles européennes qui cherchent à éviter une dépendance excessive aux composants solaires fabriqués en Chine.

La souveraineté énergétique repose désormais sur la maîtrise des métaux critiques nécessaires aux éoliennes et aux batteries. La Banque mondiale avertit que la demande pour le lithium, le cobalt et le cuivre va augmenter de 500 % d'ici 2050. Cette nouvelle dépendance remplace celle aux énergies fossiles, créant de nouvelles tensions diplomatiques pour le contrôle des chaînes d'approvisionnement mondiales.

Perspectives de l'Innovation Technologique

Le développement du captage de carbone directement dans l'atmosphère (DAC) est présenté par certains industriels comme une solution de secours pour compenser les émissions résiduelles. Des entreprises comme Carbon Engineering au Canada testent des installations capables de filtrer le CO2 pour le séquestrer durablement sous terre. Les critiques soulignent que ces technologies ne doivent pas servir d'alibi pour prolonger l'exploitation des mines.

Le Rôle de la Fusion Nucléaire

La recherche sur la fusion nucléaire, menée notamment par le projet ITER en France, vise à fournir une source d'énergie massive, continue et sans déchets de longue durée. Le Commissariat à l'énergie atomique et aux énergies alternatives (CEA) estime que cette technologie ne sera pas commercialement disponible avant la seconde moitié du siècle. Elle représente toutefois un espoir pour remplacer définitivement les centrales de base actuelles.

L'Évolution du Stockage par Batteries

L'amélioration de la densité énergétique des batteries est essentielle pour gérer l'intermittence des flux naturels. Les constructeurs comme Tesla ou BYD investissent des milliards dans de nouvelles architectures chimiques, telles que les batteries solides ou au sodium. Ces innovations visent à réduire les coûts et à éliminer l'utilisation de matériaux problématiques tout en augmentant la durée de vie des systèmes de stockage.

Prochaines Étapes de la Régulation Mondiale

Les discussions lors de la prochaine COP31 seront déterminantes pour fixer de nouveaux objectifs de réduction de la production de charbon. Les observateurs surveilleront particulièrement la mise à jour des contributions déterminées au niveau national (NDC) des grands pays émetteurs. Le suivi de la mise en œuvre des engagements pris lors du Pacte de Glasgow reste un point de vigilance majeur pour les organisations non gouvernementales.

L'évolution des prix sur le marché du carbone européen (EU ETS) influencera directement la rentabilité des centrales thermiques restantes. Une hausse continue du prix de la tonne de CO2 pourrait rendre l'exploitation du minerai économiquement insupportable même sans intervention législative directe. Les acteurs de l'industrie énergétique attendent également les conclusions des études sur l'impact social des fermetures de sites miniers pour ajuster leurs plans de transition.