Imaginez un instant que vous détenez la clé d'un coffre-fort contenant des millions d'euros, mais qu'au moment de l'insérer, la serrure change de forme. C'est exactement ce qui arrive chaque jour à des milliers d'investisseurs et d'expatriés qui pensent naïvement qu'un simple document administratif suffit à les protéger des griffes du fisc. On nous martèle que pour éviter d'être taxé deux fois sur le même revenu, il suffit de brandir un papier officiel. Pourtant, l'idée que le Certificate Of Residence For Tax Purposes garantit une sécurité absolue est l'un des mythes les plus tenaces et les plus dangereux de la finance moderne. Ce document, souvent perçu comme un bouclier d'invincibilité juridique, n'est en réalité qu'une pièce d'identité bureaucratique que les États ignorent de plus en plus dès que les enjeux financiers deviennent sérieux. La réalité brute, celle que les brochures des cabinets de conseil omettent souvent de préciser, est que la souveraineté fiscale d'un pays ne s'arrête pas devant une signature étrangère.

Pourquoi Votre Certificate Of Residence For Tax Purposes Ne Vous Protège Pas

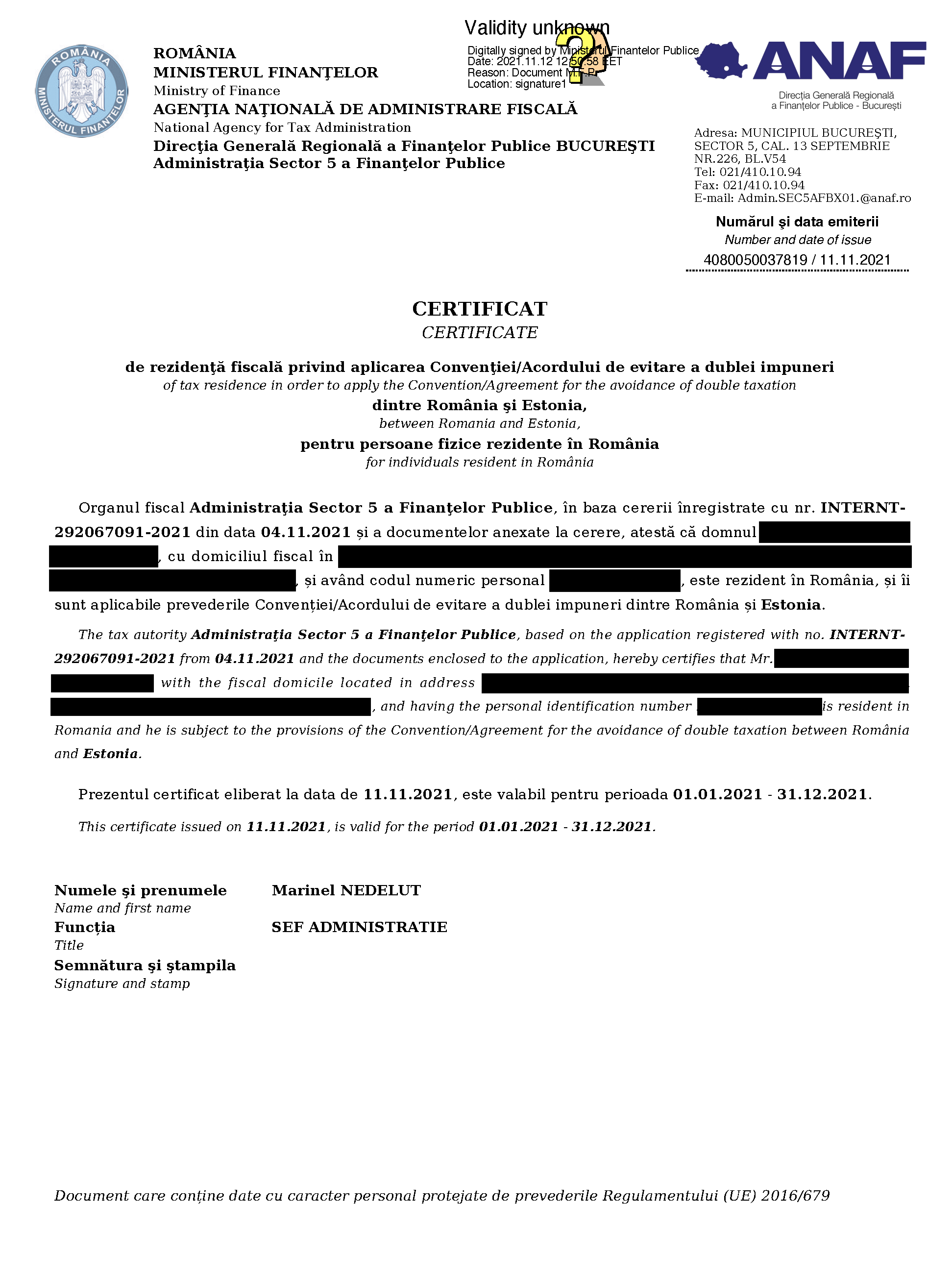

L'erreur fondamentale consiste à croire que le droit fiscal fonctionne comme une science exacte. Vous présentez une preuve, vous obtenez une exemption. C'est faux. Dans la pratique, les administrations fiscales, notamment en France avec l'article 4 B du Code général des impôts, utilisent une approche multicritères qui rend ce fameux certificat presque obsolète dans les litiges complexes. Vous pouvez très bien détenir une attestation en règle d'un État tiers, mais si le fisc français estime que le centre de vos intérêts économiques se trouve sur son territoire, le document ne pèse pas plus lourd qu'un ticket de métro. J'ai vu des dossiers où des contribuables, munis de toutes les attestations possibles, se sont retrouvés écrasés par des redressements massifs parce qu'ils n'avaient pas compris que la substance prime sur la forme. Les conventions fiscales internationales sont des traités de paix fragiles, pas des contrats commerciaux gravés dans le marbre. Chaque État conserve jalousement son droit d'interpréter où se situe réellement votre foyer, peu importe ce qu'un autre pays a pu certifier sur un formulaire cerfa ou son équivalent étranger.

Le piège se referme souvent sur ceux qui pensent que la résidence fiscale est une étiquette unique. On peut tout à fait être considéré comme résident fiscal par deux pays simultanément. C'est le cauchemar de la double résidence. Dans ce cas, les règles de départage prévues par les conventions de l'OCDE entrent en jeu. On examine votre foyer d'habitation permanent, puis votre centre d'intérêts vitaux, puis votre séjour de façon habituelle. Si après tout cela le doute subsiste, c'est la nationalité qui tranche. Vous remarquez quelque chose ? À aucun moment dans cette hiérarchie de critères, la possession du Certificate Of Residence For Tax Purposes n'apparaît comme un argument massue capable de stopper net la procédure. Il n'est qu'un élément de preuve parmi d'autres, une présomption simple que l'administration peut renverser avec une facilité déconcertante en prouvant que vous passez trop de temps dans vos bureaux parisiens ou que vos enfants sont scolarisés dans une école de la capitale.

La Chasse Aux Fantômes De La Substance Économique

Le monde a changé après les crises financières de la dernière décennie. Les États ont soif de recettes et la lutte contre l'érosion de la base d'imposition est devenue une priorité absolue. Dans ce contexte, la valeur de cette simple attestation s'est effondrée. Les inspecteurs des finances ne cherchent plus à savoir si vous avez un papier, ils cherchent à savoir si vous avez une vie. Ils traquent ce qu'on appelle la substance. Si une société holding dans un pays à fiscalité douce présente une attestation de résidence mais qu'elle n'a ni employés, ni bureaux physiques, ni activité réelle de direction sur place, le document est balayé. Le fisc y voit une construction artificielle dont l'unique but est d'obtenir un avantage fiscal indû. C'est une offensive frontale contre la bureaucratie de complaisance.

On assiste à une inversion de la charge de la preuve qui ne dit pas son nom. Autrefois, l'administration devait prouver que vous trichiez. Aujourd'hui, avec l'échange automatique d'informations, elle sait déjà presque tout, et c'est à vous de justifier chaque jour passé hors de vos frontières. Cette pression constante vide la notion de résidence fiscale de sa substance purement légale pour en faire une question de fait. La question n'est plus de savoir quel pays vous reconnaît comme l'un des siens, mais quel pays peut prouver que vous consommez ses services publics, occupez ses routes et gérez vos affaires depuis son sol. C'est une bataille de géolocalisation et de relevés bancaires où le droit formel bat en retraite.

Les sceptiques diront que sans ces certificats, le commerce mondial s'effondrerait sous le poids des taxes redondantes. Ils ont raison, techniquement. Pour les flux de dividendes ou de redevances standardisés entre grandes entreprises, le système fonctionne encore par inertie. Mais pour l'entrepreneur, le consultant international ou l'investisseur privé, se reposer uniquement sur cette paperasse est une négligence caractérisée. La défense adverse repose sur l'idée que les traités internationaux sont supérieurs à la loi nationale. Certes, la pyramide des normes de Kelsen place le traité au-dessus de la loi. Mais dans la réalité des tribunaux administratifs, l'interprétation des faits est souveraine. Si les faits contredisent le certificat, le juge suivra les faits. La supériorité du traité devient alors une coquille vide si la condition de résidence n'est pas remplie selon les critères stricts de l'État qui lève l'impôt.

Le Mirage De La Sécurité Juridique Internationale

Le problème de fond est l'hypocrisie du système. On incite les citoyens à la mobilité internationale, on simplifie les démarches en ligne, mais on laisse planer une insécurité juridique totale sur la reconnaissance de cette mobilité. Obtenir une attestation est devenu un acte banal, presque automatique dans certaines juridictions. Cette facilité de délivrance a paradoxalement décrédibilisé le document. Quand un État délivre des milliers de certificats sans vérifier la réalité physique de la présence des bénéficiaires, les autres États cessent naturellement de leur accorder du crédit. C'est une inflation documentaire qui dévalue la monnaie de la preuve fiscale.

On se retrouve dans une situation absurde où le contribuable de bonne foi dépense des fortunes en conseils pour obtenir un document qui sera peut-être rejeté à la première vérification. La véritable expertise ne consiste plus à remplir le formulaire, mais à construire un dossier de preuves matérielles : factures d'électricité, abonnements de transport, preuves de participation à des conseils d'administration locaux, factures de médecins. Voilà la vraie résidence fiscale. Le reste n'est que de la littérature administrative. Si vous ne pouvez pas prouver que vous vivez physiquement quelque part, aucun tampon officiel ne vous sauvera d'un redressement si le fisc décide que vous appartenez à sa juridiction.

Il faut aussi compter avec l'évolution de la jurisprudence de la Cour de Justice de l'Union européenne. Les arrêts dits de bénéficiaire effectif ont porté un coup de grâce à la confiance aveugle envers les documents de résidence. La Cour a clairement établi que les autorités nationales ont le devoir de refuser les bénéfices des conventions fiscales en cas de fraude ou d'abus, même en l'absence de dispositions nationales ou conventionnelles spécifiques. Cela signifie qu'un inspecteur peut ignorer votre statut de résident s'il estime que vous n'êtes qu'un relais de passage pour des flux financiers. Le certificat devient alors le témoin impuissant d'une stratégie qui s'écroule.

Vers Une Nouvelle Définition De L'Appartenance Fiscale

On ne peut plus se contenter de cette vision archaïque où un papier définit l'allégeance fiscale. Nous entrons dans une ère de transparence radicale où l'appartenance à un système fiscal devient une question de comportement global. Votre smartphone en dit plus sur votre résidence fiscale que n'importe quel document officiel. Les administrations le savent. Elles commencent à utiliser les données de connexion, les réseaux sociaux et les transactions par carte pour contester la validité des attestations produites. Le décalage entre la lenteur de la validation administrative et la rapidité de la collecte de données numériques crée un gouffre où tombent ceux qui n'ont pas mis à jour leur stratégie de défense.

La méfiance est devenue la norme. Même au sein de l'Union européenne, où la liberté d'établissement devrait simplifier les choses, la suspicion règne. Un résident espagnol qui possède une résidence secondaire en France est surveillé de près. Un frontalier suisse doit justifier chaque heure de télétravail. Le certificat ne sert plus qu'à ouvrir la porte de la discussion, il ne la ferme jamais. C'est un ticket d'entrée dans l'arène fiscale, pas une sortie de secours. Si vous l'utilisez comme votre unique ligne de défense, vous avez déjà perdu la bataille.

La thèse que je défends est simple : nous assistons à la mort lente de la preuve documentaire au profit de la preuve comportementale. Le droit fiscal devient une sociologie de la vie quotidienne. Qui voyez-vous ? Où dormez-vous ? Où dépensez-vous votre argent ? Les réponses à ces questions simples écrasent systématiquement les constructions juridiques les plus sophistiquées. L'obsession pour le formalisme est une relique du vingtième siècle qui ne survit que par l'habitude des administrations et la complaisance des intermédiaires financiers qui vendent de la tranquillité d'esprit en kit.

Il n'y a rien de plus fragile qu'une certitude fondée sur un tampon d'encre. La réalité est que le fisc n'a pas besoin de nier l'existence de votre document pour vous taxer ; il lui suffit d'affirmer que les conditions de fait qui ont permis son obtention ne sont plus réunies ou étaient erronées dès le départ. C'est une attaque par la base qui rend toute la structure supérieure inutile. Vous pensiez être à l'abri derrière un rempart de papier, mais vous êtes en fait exposé dans une plaine ouverte, sous le regard constant des algorithmes de détection de fraude qui se moquent bien des signatures manuscrites.

On ne peut pas espérer naviguer dans les eaux troubles de la fiscalité internationale avec une carte obsolète. Le monde de demain exigera une cohérence totale entre les actes, les paroles et les documents. La moindre faille, le moindre billet d'avion acheté avec la mauvaise carte, le moindre post sur un réseau social localisé au mauvais endroit, et votre château de cartes s'effondre. Le document que vous chérissez tant n'est plus qu'un vestige d'une époque où l'on pouvait encore se cacher derrière les frontières. Aujourd'hui, les frontières sont transparentes, et le fisc a une excellente vue.

Le Certificate Of Residence For Tax Purposes est devenu un accessoire de mode pour investisseur inquiet, mais il ne constitue en aucun cas une armure face à un État décidé à revendiquer son dû.