Vous sortez de chez le médecin, vous tendez votre carte Vitale, puis vous sortez votre portefeuille pour payer. C'est l'habitude. Pourtant, dans de nombreux cas, ce geste n'est absolument pas nécessaire si vous présentez votre Carte De Tiers Payant Mutuelle au bon moment. On parle ici d'un petit rectangle de papier ou de plastique, souvent négligé au fond d'un sac, qui gère pourtant des flux financiers colossaux pour votre santé. Ce document est le sésame qui permet la dispense d'avance de frais, une mécanique qui évite de voir son compte bancaire amputé de plusieurs centaines d'euros en attendant un remboursement qui met parfois dix jours à arriver. Je vais vous expliquer comment optimiser l'usage de ce document, pourquoi certains professionnels le boudent et comment réagir quand le système bloque.

Comprendre le fonctionnement de votre Carte De Tiers Payant Mutuelle

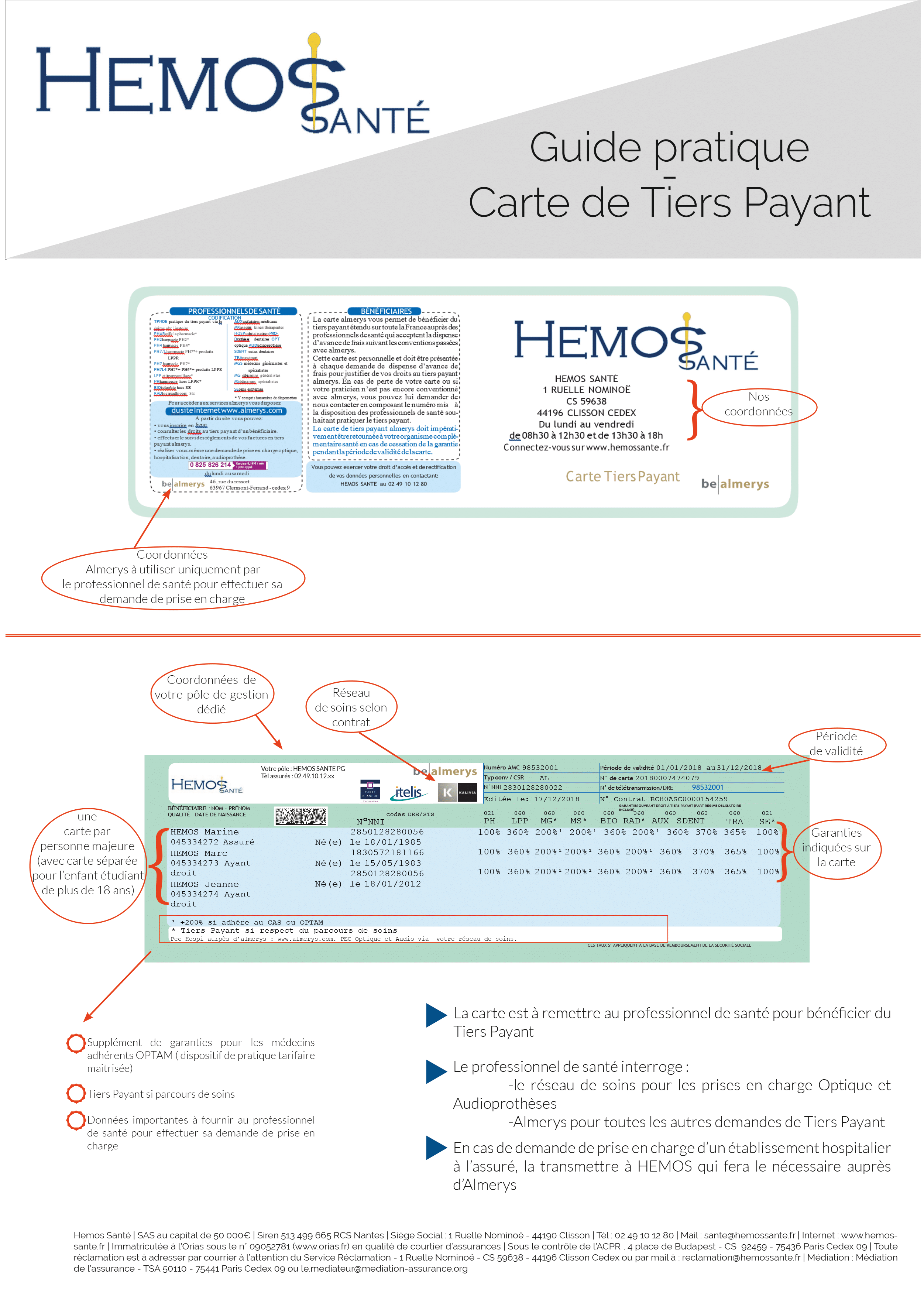

Le mécanisme est simple sur le papier mais complexe dans les tuyaux informatiques. Lorsque vous présentez ce support, le professionnel de santé interroge les serveurs de votre organisme complémentaire. Ce dernier confirme qu'il prendra en charge la part qui n'est pas couverte par l'Assurance Maladie obligatoire. C'est ce qu'on appelle la part complémentaire.

Le rôle des réseaux de soins

La plupart des contrats actuels sont rattachés à des réseaux comme Santéclair, Kalixia ou Itelis. Ce ne sont pas des mutuelles, mais des plateformes de services. Si votre attestation affiche l'un de ces logos, cela signifie que vous avez accès à des tarifs négociés, surtout en optique et en dentaire. J'ai vu trop de gens payer le prix fort chez un opticien parce qu'ils n'avaient pas vérifié si leur partenaire figurait sur la liste du réseau. C'est une erreur de débutant qui coûte cher. En passant par un partenaire agréé, le reste à charge peut passer de 200 euros à zéro.

Les informations essentielles à vérifier

Regardez votre document de près. Vous y trouverez votre numéro d'adhérent, mais surtout les codes de télétransmission. Sans le code AMC (Assurance Maladie Complémentaire) et le type de conventionnement, le pharmacien ne pourra rien faire. Les dates de validité sont aussi un point de friction. Si vous recevez votre nouveau document en janvier, détruisez l'ancien. Les bugs de lecture en pharmacie viennent souvent d'une carte périmée de seulement quelques jours.

Les situations où votre Carte De Tiers Payant Mutuelle change la donne

Il existe des moments de vie où l'absence de ce document devient une catastrophe financière. Imaginez une hospitalisation imprévue. Entre le forfait journalier hospitalier, qui s'élève à 20 euros par jour en hôpital ou clinique, et les dépassements d'honoraires du chirurgien ou de l'anesthésiste, la facture grimpe vite.

L'hospitalisation et la prise en charge

Dès que l'admission est prononcée, l'établissement demande une prise en charge hospitalière. C'est un accord écrit de votre assureur garantissant le paiement direct à l'hôpital. Sans ce précieux sésame, l'établissement peut vous demander un chèque de caution ou le règlement total à la sortie. Je conseille toujours de scanner ce document et de l'avoir sur son téléphone. Les hôpitaux acceptent de plus en plus les versions numériques envoyées par mail en direct.

La pharmacie et le matériel médical

C'est l'usage le plus courant. Le pharmacien scanne le code DataMatrix présent sur votre attestation. Le flux part vers la mutuelle via un concentrateur. En une seconde, le professionnel sait s'il sera payé. Mais attention, cela ne concerne que les médicaments remboursés par la Sécurité sociale. Pour les produits de parapharmacie ou certains vaccins non obligatoires, vous devrez sortir la carte bleue. Le système de l'Assurance Maladie, consultable sur ameli.fr, détaille précisément ce qui entre dans ce cadre.

Pourquoi certains professionnels refusent-ils la dispense d'avance de frais

On entend souvent des patients s'agacer parce qu'un spécialiste refuse de pratiquer le paiement direct. Il faut comprendre la réalité du terrain. Pour un médecin libéral, gérer les retours de paiements de 500 mutuelles différentes est un cauchemar administratif.

La complexité du conventionnement

Chaque organisme a ses propres règles. Un médecin doit parfois signer une convention spécifique avec chaque groupe pour être sûr d'être payé. S'il ne le fait pas, il prend le risque d'un impayé. C'est pour ça que les dentistes et les opticiens le font systématiquement, car leurs montants sont élevés, alors que les généralistes préfèrent souvent que le patient avance les 26,50 euros.

Les erreurs de télétransmission

Parfois, le système informatique de la mutuelle est en maintenance. Ou alors, vos droits ne sont pas à jour dans la base nationale. Si le professionnel de santé reçoit un message d'erreur "Droits fermés", il n'a aucune garantie. Dans ce cas, n'insistez pas. Payez et demandez une facture pour obtenir un remboursement manuel. C'est frustrant, mais c'est la seule façon pour le soignant de sécuriser son revenu.

Les évolutions récentes du système de santé français

Le paysage de la protection sociale a beaucoup bougé ces dernières années. Le 100% Santé est l'un des changements les plus radicaux. Il impose aux professionnels de proposer des paniers de soins sans aucun reste à charge en optique, dentaire et audiologie.

L'impact du 100% Santé

Pour bénéficier de ce dispositif, votre contrat doit être "solidaire et responsable", ce qui représente 95% des contrats sur le marché. Votre attestation indique généralement si vous y avez droit. Grâce à cela, le paiement direct est devenu la norme pour les prothèses dentaires ou les lunettes de classe A. Le site officiel de l'administration française, service-public.fr, propose des fiches complètes sur ces droits. C'est une ressource fiable pour vérifier si votre contrat respecte bien les normes légales.

La dématérialisation totale

On s'oriente vers la fin du papier. De nombreuses mutuelles proposent désormais une application mobile. L'écran de votre smartphone remplace le document physique. C'est pratique, mais assurez-vous que la luminosité de votre écran est au maximum pour que le scanner du pharmacien puisse lire le code. Un écran rayé peut aussi bloquer la lecture.

Optimiser vos remboursements au quotidien

Posséder le document ne suffit pas. Il faut savoir l'utiliser intelligemment. Une erreur fréquente consiste à changer de mutuelle sans mettre à jour son compte Ameli. Si la connexion "Noémie" (le lien automatique entre la Sécurité sociale et votre assureur) est coupée, vous ne serez jamais remboursé automatiquement pour la part complémentaire.

Vérifier la connexion Noémie

Connectez-vous à votre espace personnel sur le site de l'Assurance Maladie. Allez dans la rubrique "Mes informations". Si le nom de votre ancienne mutuelle apparaît encore, vous devez agir. Envoyez votre nouvelle attestation à votre caisse primaire. Sans cette étape, le flux informatique s'arrête net. C'est la cause numéro un des retards de paiement que je vois passer.

Les cas particuliers du régime local

Si vous habitez en Alsace ou en Moselle, le fonctionnement est différent. Le régime local prend en charge une part beaucoup plus importante des soins. Votre document doit mentionner spécifiquement cette appartenance pour que les calculs de remboursement soient justes. Les erreurs de paramétrage sont fréquentes lors d'un déménagement vers ces régions.

Les réflexes à adopter en cas de perte ou de vol

C'est le stress classique. Vous avez un rendez-vous important et vous ne trouvez plus votre justificatif. Pas de panique. La plupart des assureurs permettent de télécharger une version PDF en trente secondes depuis leur portail client.

- Connectez-vous à votre espace membre sur le site de votre assureur.

- Téléchargez le fichier au format PDF.

- Ne l'imprimez pas forcément, gardez-le dans vos favoris sur votre téléphone.

- Si vous n'avez pas d'accès internet, appelez le service client pour qu'ils l'envoient directement par fax ou mail au professionnel de santé.

Les pièges à éviter lors de la présentation de vos droits

Il existe des subtilités qui peuvent invalider votre demande de dispense d'avance de frais. Par exemple, le tiers payant ne s'applique pas sur les dépassements d'honoraires de manière automatique partout.

Dépassements d'honoraires et devis

Pour les actes lourds, la mutuelle exige souvent un devis préalable. Si vous présentez simplement votre carte chez un chirurgien qui pratique des honoraires libres (Secteur 2), il ne pourra pas vous faire bénéficier du paiement direct pour la part dépassant le tarif de convention. Vous devrez payer le surplus et attendre le remboursement de votre complémentaire après l'envoi de la facture acquittée.

Le cas des cures thermales

C'est un domaine spécifique où le tiers payant est complexe. La prise en charge de l'hébergement et du transport ne se fait jamais via la carte classique. Ce sont des forfaits à part. Pour les soins thermaux eux-mêmes, vérifiez bien que l'établissement thermal a signé une convention avec votre organisme. Ce n'est pas automatique.

Les étapes concrètes pour une gestion parfaite de vos frais de santé

Pour ne plus jamais avoir de mauvaises surprises au moment de payer vos soins, suivez cette méthode rigoureuse. Elle vous garantira une tranquillité d'esprit totale.

- Vérifiez la validité dès réception : Chaque année, contrôlez que vos dates de droits sont correctes et que tous vos ayants droit (enfants, conjoint) figurent bien sur le document. Une erreur de frappe sur un prénom peut bloquer un remboursement.

- Synchronisez vos comptes : Allez sur votre espace Ameli. Assurez-vous que la transmission automatique est active. Si vous voyez le message "Transmis à votre organisme complémentaire" sur vos décomptes, tout va bien.

- Anticipez les gros frais : Pour l'optique, le dentaire ou l'audioprothèse, demandez systématiquement au professionnel de santé d'envoyer une demande de prise en charge en temps réel. Ne vous contentez pas d'une estimation orale.

- Préparez vos justificatifs numériques : Prenez une photo nette du recto et du verso de votre attestation. Créez un album "Santé" dans votre galerie photo. En cas d'urgence, c'est ce qui vous sauvera la mise.

- Surveillez vos décomptes : Une fois par mois, comparez ce que la Sécurité sociale a payé et ce que votre mutuelle a complété. Si une ligne manque, contactez votre assureur avec le relevé de l'Assurance Maladie.

Le système de santé français est l'un des plus protecteurs, mais il repose sur une architecture technique pointue. Votre rôle est de fournir les bons jetons aux bons moments. En maîtrisant l'usage de votre attestation, vous préservez votre trésorerie et vous vous concentrez sur l'essentiel : votre guérison ou votre bien-être. C'est un outil de pouvoir d'achat autant qu'un outil de santé. Ne le laissez plus dormir au fond de votre sac sans comprendre sa valeur réelle. Les assureurs comme AXA ou la MAIF proposent souvent des guides pédagogiques pour leurs adhérents, n'hésitez pas à les consulter pour connaître les spécificités de vos garanties. Au bout du compte, une personne informée est une personne qui ne paie que ce qu'elle doit réellement.

_billboard.jpg/1000px-Backlot_Stunt_Coaster_(Canada's_Wonderland)_billboard.jpg)