La plupart des clients bancaires français voient dans le débit différé une sorte de superpouvoir financier, un crédit gratuit qui ne dit pas son nom et qui permet de jongler avec les fins de mois difficiles. C'est une erreur de perspective monumentale. En réalité, ce mécanisme ne rajoute pas un centime à votre patrimoine, il ne fait que déplacer la douleur tout en masquant la réalité de votre santé financière derrière un écran de fumée technique. On pense maîtriser son budget en consultant son Calendrier Carte Débit Différé LCL, alors qu'on ne fait que naviguer à vue dans un brouillard de transactions fantômes qui finiront par se matérialiser brutalement à une date fixe. Cette gestion décalée crée un biais psychologique dangereux : le sentiment de richesse artificielle. Quand l'argent reste sur le compte alors qu'il est déjà virtuellement dépensé, le cerveau humain peine à intégrer la soustraction à venir. C'est ce décalage temporel qui transforme un outil de confort en un véritable piège à découvert pour ceux qui ne comprennent pas que la banque n'offre jamais de cadeaux, elle ne fait que prêter du temps.

Le mirage de la trésorerie gratuite

Le fonctionnement du débit différé repose sur une mécanique bien huilée où les achats effectués durant une période donnée sont cumulés pour être prélevés en une seule fois, généralement à la fin du mois ou au début du mois suivant. Pour beaucoup, c'est l'assurance de ne jamais être à sec avant le versement du salaire. Pourtant, cette lecture est simpliste. La réalité, c'est que vous vivez avec l'argent du mois prochain. Vous engagez des fonds que vous n'avez pas encore gagnés ou qui sont déjà fléchés vers vos charges fixes. La banque, en proposant ce service, ne cherche pas à vous faciliter la vie par pure philanthropie. Elle sait que ce système encourage une consommation plus fluide, moins réfléchie. Quand on ne voit pas le solde de son compte chuter immédiatement après un passage en caisse, la barrière psychologique à la dépense s'effondre. C'est le principe même de l'anesthésie financière.

Ce système crée une déconnexion totale entre l'acte d'achat et la dépossession réelle de la valeur. Si vous payez au comptant, le chiffre sur votre application mobile change instantanément. C'est un signal d'alerte, un feedback nécessaire pour réguler vos pulsions. Avec le différé, ce signal disparaît. Vous accumulez des dettes à court terme sans en ressentir le poids immédiat. Les études en économie comportementale montrent que les utilisateurs de cartes à débit différé ont tendance à dépenser entre 10 et 15 % de plus que ceux qui utilisent une carte à débit immédiat pour des revenus équivalents. Ce n'est pas une coïncidence, c'est le résultat d'une architecture de choix conçue pour masquer la rareté de la ressource monétaire.

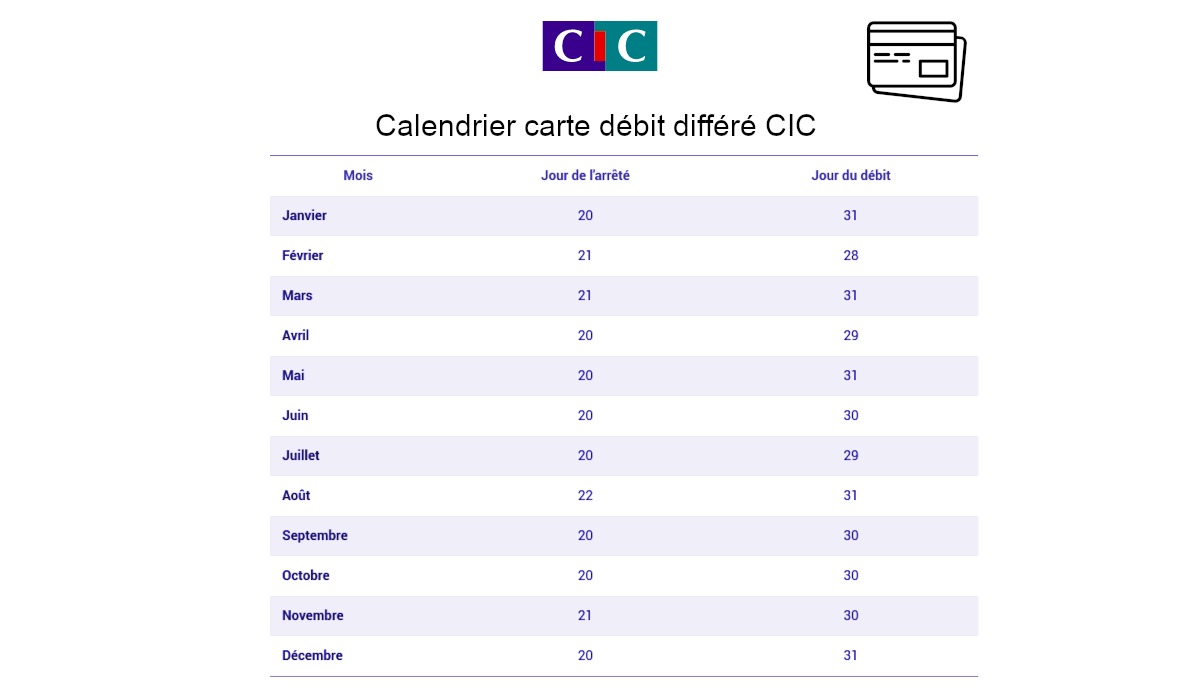

Comprendre la mécanique du Calendrier Carte Débit Différé LCL

Pour ne pas sombrer dans le rouge, l'utilisateur doit devenir un expert en logistique bancaire. La structure du Calendrier Carte Débit Différé LCL définit précisément la date d'arrêt des comptes et la date effective du prélèvement global. Si vous faites un achat le 20 du mois, il peut être prélevé le 30, mais si vous le faites le 22, il basculera peut-être sur le mois d'après. Cette subtilité semble anodine, mais elle est le moteur d'une gymnastique mentale épuisante. On finit par passer plus de temps à calculer des dates de bascule qu'à analyser la pertinence de ses dépenses. Le risque majeur réside dans cette zone grise située entre la fin de la période de cumul et le prélèvement effectif. Durant ces quelques jours, le client voit un solde bancaire qui semble confortable, alors qu'une "bombe" financière s'apprête à exploser.

Certains affirment que le débit différé permet de laisser son argent travailler sur un livret d'épargne pendant quelques semaines de plus. C'est l'argument du sceptique rationnel, celui qui pense optimiser chaque centime. Mais soyons honnêtes : qui déplace réellement 500 euros de son compte courant vers un Livret A pour gagner quelques centimes d'intérêts sur quinze jours avant de les rapatrier pour le prélèvement ? Personne, ou presque. C'est un argument théorique qui ne résiste pas à l'épreuve de la réalité quotidienne. Pour l'immense majorité des gens, cet argent qui "dort" sur le compte courant est simplement une tentation supplémentaire. On finit par utiliser ce surplus apparent pour un dîner au restaurant ou un achat impulsif, oubliant que cet argent appartient déjà contractuellement à la banque. Le gain potentiel en intérêts est dérisoire face au risque de surestimer son reste à vivre.

La gestion du risque au quotidien

Le véritable danger survient lors des accidents de la vie. Un prélèvement imprévu, une facture d'énergie qui double, ou une réparation automobile urgente peuvent transformer une fin de mois gérable en un cauchemar bureaucratique. Avec le débit immédiat, vous savez tout de suite si vous pouvez assumer l'imprévu. Avec le différé, l'imprévu vient percuter une montagne de dépenses passées que vous aviez déjà mentalement effacées. Le choc est double. La banque se frotte les mains car c'est là que les agios et les commissions d'intervention entrent en scène. Le débit différé n'est pas un outil de gestion, c'est un outil de report de responsabilité. On délègue à son "moi du futur" la charge de régler les factures du présent, en espérant que le futur sera plus clément. C'est une stratégie risquée qui ne laisse aucune place à l'aléa.

Les banques et l'art de la complexité organisée

Pourquoi les établissements comme LCL insistent-ils autant sur ces options ? La réponse se trouve dans la fidélisation et la captation de données. En vous habituant à ce rythme de facturation, la banque s'assure que vous restez dépendant de ses outils de suivi. Elle devient l'arbitre de votre temps. Chaque consultation du Calendrier Carte Débit Différé LCL est une interaction de plus avec leur interface, une occasion de vous proposer d'autres produits financiers. Mais surtout, le débit différé est souvent lié à des cartes de gamme supérieure, avec des cotisations annuelles plus élevées. On vous vend du prestige et de la flexibilité, mais vous payez pour avoir le droit de vous endetter à très court terme. C'est une inversion totale des valeurs où le client paie pour le privilège de perdre le contrôle en temps réel sur ses propres fonds.

J'ai vu des dossiers de surendettement commencer par une simple carte à débit différé mal maîtrisée. Ce n'est pas le produit lui-même qui est toxique, c'est l'usage qu'on en fait dans une société qui pousse à l'immédiateté. On nous dit que le temps, c'est de l'argent. La banque nous prouve que le temps, c'est surtout un coût caché. En étirant le temps entre l'achat et le paiement, on brise le lien de causalité économique. Pour rester maître de ses finances, il faut accepter la douleur de la dépense à l'instant T. C'est cette douleur qui nous rend raisonnables. Supprimer cette sensation, c'est comme supprimer la douleur physique : on finit par se brûler gravement sans s'en rendre compte avant qu'il ne soit trop tard.

Le piège de la mensualisation généralisée

Nous vivons dans une économie d'abonnement. Loyer, téléphone, électricité, streaming : tout est lissé sur le mois. Le débit différé vient ajouter une couche de lissage supplémentaire sur les dépenses variables comme les courses ou les loisirs. Le résultat est une rigidité totale de votre budget. Vous vous retrouvez avec un montant astronomique qui quitte votre compte le 5 ou le 6 du mois, vous laissant avec une somme congrue pour tenir jusqu'au mois suivant. Si une dépense exceptionnelle arrive le 10, vous êtes déjà obligé d'utiliser le différé du mois suivant pour compenser. C'est le début d'un cycle infernal où l'on court après son propre argent, avec un mois de retard systématique. On ne possède plus son salaire, on ne fait que rembourser les dettes de consommation du mois écoulé.

Ceux qui prétendent que c'est une question de discipline se trompent de combat. La volonté humaine est une ressource limitée. S'appuyer sur sa seule discipline pour contrer un système conçu par des ingénieurs financiers et des psychologues du marketing pour vous faire dépenser plus est une bataille perdue d'avance. La seule solution viable est de simplifier le système, pas de complexifier la surveillance. Le débit immédiat est une règle de jeu honnête. Le débit différé est une règle de jeu mouvante où les lignes du terrain changent selon la date du calendrier. On ne gagne pas contre un casino, et on gagne rarement à optimiser des dettes de consommation courante.

Vers une reprise de contrôle radicale

Reprendre le contrôle signifie accepter la réalité du chiffre. La technologie moderne nous permet désormais d'avoir des notifications instantanées sur nos smartphones à chaque transaction. C'est l'outil de gestion le plus puissant jamais inventé. Pourquoi s'en priver en choisissant un mode de prélèvement qui rend ces alertes obsolètes ou trompeuses ? La clarté est la base de toute liberté financière. En choisissant la transparence du prélèvement à la seconde, vous éliminez le besoin de vérifier sans cesse des dates d'arrêté comptable ou des périodes de franchise. Vous libérez de l'espace mental pour des choses plus importantes que la surveillance d'un échéancier artificiel.

La véritable expertise financière ne consiste pas à savoir jongler avec les outils complexes que nous tendent les banquiers, mais à savoir lesquels refuser pour garder l'esprit libre. Le débit différé est un vestige d'une époque où les chèques mettaient du temps à être encaissés et où la synchronisation bancaire était lente. Aujourd'hui, dans un monde qui va à la vitesse de la lumière, maintenir artificiellement un délai de paiement est une anomalie qui ne profite qu'à celui qui encaisse les frais. Il est temps de voir cet outil pour ce qu'il est : une béquille inutile qui finit par vous faire boiter.

Votre banque n'est pas votre amie, elle est un fournisseur de services qui gagne de l'argent sur votre manque de visibilité ou votre besoin de confort immédiat. Chaque fois que vous validez un paiement qui ne sera débité que dans trois semaines, vous signez un pacte avec un futur incertain. Vous pariez que rien ne viendra perturber votre trajectoire d'ici là. C'est un pari que vous finirez par perdre un jour ou l'autre. La simplicité est une forme de résistance contre une industrie financière qui veut nous faire croire que tout est complexe. Il n'y a rien de complexe dans un compte bancaire : soit l'argent est là, soit il n'y est pas. Tout ce qui se trouve entre les deux n'est qu'une fiction comptable qui coûte cher à ceux qui y croient trop.

La liberté financière ne se trouve pas dans le report systématique de vos obligations mais dans la synchronisation brutale et salutaire entre vos envies et votre réalité bancaire.