Le soleil de fin d'après-midi découpait des ombres étirées sur le carrelage froid d'une petite cuisine de banlieue lyonnaise. Maria, les sourcils froncés, tenait son téléphone portable d'une main tremblante. À l'autre bout du fil, sa fille, installée à Lisbonne pour un semestre d'études, attendait une aide urgente pour régler son premier loyer. Maria fixait l'écran, perdue dans une suite de lettres et de chiffres qui semblaient n'avoir aucun sens, une sorte de hiéroglyphe moderne destiné à traverser les Pyrénées en un clic. Elle se demandait, avec cette anxiété sourde que connaissent tous les parents séparés de leurs enfants par une frontière, si cet argent finirait dans les limbes d'un système informatique opaque ou s'il permettrait réellement à sa fille de dormir sous un toit ce soir. C'est dans ce moment de vulnérabilité domestique que la question technique s'efface devant l'enjeu vital : au fond, C Est Quoi L Iban sinon le pont invisible jeté au-dessus du vide pour relier deux existences ?

Cette suite de caractères n'est pas née d'une volonté de complexité gratuite, mais d'un besoin de survie au sein d'un continent qui, pendant des siècles, a empilé les barrières douanières et les protocoles bancaires incompatibles. Avant que cet identifiant unique ne vienne harmoniser nos échanges, envoyer de l'argent d'un pays à l'autre ressemblait à une expédition médiévale. Chaque nation possédait ses propres codes de guichet, ses formats de comptes domestiques et ses méthodes de vérification manuelles. Un virement entre Paris et Madrid pouvait prendre une semaine, se perdre dans les rouages d'une banque correspondante à Francfort ou se voir amputer de frais arbitraires simplement parce que les systèmes ne parlaient pas la même langue.

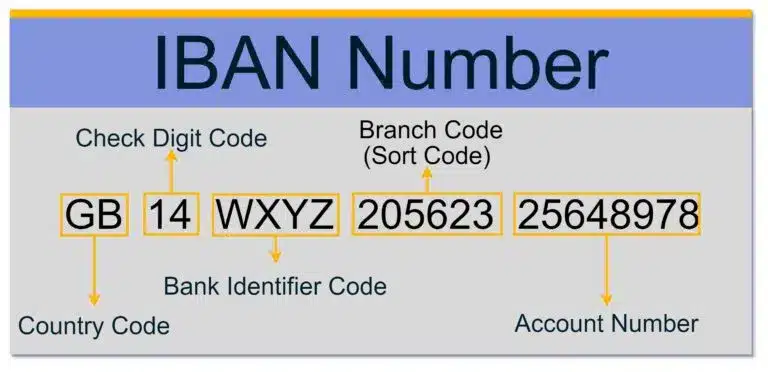

Le génie discret de cette norme réside dans sa structure. Ce n'est pas un simple numéro de série. C'est une carte d'identité cryptographique. Les deux premières lettres nous disent où nous sommes, les deux chiffres suivants agissent comme des sentinelles mathématiques pour éviter toute erreur de frappe, et le reste raconte l'histoire de l'institution financière et du compte spécifique. En 1997, lorsque le Comité européen des normes bancaires a jeté les bases de ce système, l'objectif était de rendre les paiements transfrontaliers aussi simples que les paiements domestiques. Ils ont créé une grammaire universelle pour la valeur monétaire, une espéranto qui, contrairement à la langue du même nom, a fini par conquérir le monde entier, bien au-delà des frontières de l'Europe.

La Géographie Secrète de C Est Quoi L Iban

Lorsque nous tapons ces caractères, nous activons involontairement un réseau de confiance qui a mis des décennies à se construire. Ce n'est pas simplement une commodité technologique. C'est l'expression d'une volonté politique de fluidité. Dans les années 1990, l'Europe se cherchait un destin commun. On parlait de monnaie unique, de libre circulation des personnes, de disparition des postes de douane dans les forêts de l'Est. Mais pour que cette liberté soit réelle, il fallait que l'argent puisse circuler aussi librement que les idées. Sans un standard commun, l'intégration économique restait une vue de l'esprit, une promesse de papier entravée par des frictions administratives constantes.

L'ISO 13616, le nom technique de cette norme internationale, est devenue la colonne vertébrale de l'Espace unique de paiement en euros, ce fameux SEPA qui nous permet aujourd'hui de payer notre abonnement de streaming basé en Irlande avec un compte ouvert en France. Chaque fois que Maria appuie sur envoyer, elle utilise un protocole qui a été peaufiné par des mathématiciens et des juristes pour s'assurer qu'un virement ne puisse pas être dirigé vers le mauvais destinataire à cause d'une simple inversion de chiffres. La clé de contrôle, ces deux chiffres après le code pays, est une barrière contre l'erreur humaine. Si Maria se trompe, l'application rejette immédiatement l'opération. C'est une sécurité silencieuse, une main invisible qui corrige nos inattentions avant qu'elles ne deviennent des catastrophes financières.

Le déploiement de cet outil a pourtant été un chemin de croix. Il a fallu convaincre des banques jalouses de leurs prérogatives nationales de modifier l'intégralité de leurs bases de données. Il a fallu expliquer aux commerçants pourquoi leurs anciens relevés d'identité bancaire ne suffisaient plus. C'était une révolution invisible, une mutation des infrastructures sous-jacentes de la civilisation marchande. On a souvent comparé cela au passage à l'an 2000 ou à l'introduction de l'euro fiduciaire, mais sans le spectacle des billets neufs ou la peur du bug informatique généralisé. C'était un changement de plomberie, mais une plomberie qui irriguait désormais tout un continent.

L'histoire de Maria et de sa fille illustre une réalité plus vaste. Aujourd'hui, plus de 75 pays utilisent ce format. De la Norvège au Brésil, en passant par le Kazakhstan et l'Arabie Saoudite, cette norme est devenue le standard de facto de la fiabilité. Elle incarne la transition d'un monde de compartiments étanches vers un monde d'interconnexions permanentes. Mais derrière cette efficacité froide, il y a toujours l'humain. Il y a l'expatrié qui envoie une partie de son salaire à sa famille restée au pays, l'entrepreneur qui achète des composants à l'autre bout de l'Europe, ou le retraité qui reçoit sa pension sur son compte en Espagne. Chaque transaction est une micro-histoire, un lien tissé entre deux points du globe.

Imaginez un instant le volume de données qui transite chaque seconde par ces canaux. Des milliards d'euros flottent de serveur en serveur, guidés par ces quelques caractères. C'est une chorégraphie mathématique d'une précision absolue. Si l'un de ces codes venait à manquer ou à être corrompu, le commerce mondial s'enrayerait en quelques heures. Nous avons fini par considérer cette fluidité comme un dû, comme l'électricité ou l'eau courante, oubliant que cette apparente simplicité est le fruit d'un consensus international d'une complexité rare. La confiance ne se décrète pas, elle se code.

La technologie a évolué depuis les premiers jours de l'automatisation bancaire. Nous sommes passés des cartes perforées aux applications mobiles qui scannent nos visages pour valider un transfert. Pourtant, au cœur de cette modernité, l'identifiant international reste la constante. Il a survécu à l'avènement de la blockchain et des cryptomonnaies parce qu'il offre quelque chose que les algorithmes décentralisés peinent encore à garantir totalement : une responsabilité juridique et une protection institutionnelle. En utilisant ce système, Maria sait qu'elle est protégée par des régulations européennes qui plafonnent les frais et garantissent les délais de réception.

Il y a une forme de poésie dans cette rigidité. Chaque pays a le droit de choisir la longueur de ses numéros de compte, de 15 caractères en Norvège à plus de 30 dans certains pays du Moyen-Orient, mais tous acceptent de se plier au même préfixe, à la même syntaxe de départ. C'est le respect de la souveraineté locale dans le cadre d'une collaboration globale. C'est peut-être là le secret de sa longévité. Il ne cherche pas à effacer les différences nationales, il cherche à les rendre compatibles entre elles.

L'Architecture de la Confiance et de la Distance

Pour comprendre la portée de cette infrastructure, il faut se pencher sur les moments de crise. Lors du déclenchement du conflit en Ukraine, la déconnexion de certaines banques du réseau international a mis en lumière la dépendance totale de nos économies à ces standards de communication. Sans la capacité d'émettre ou de recevoir ces flux normés, une nation se retrouve financièrement isolée, incapable d'importer des médicaments ou d'exporter ses ressources. L'argent devient immobile, et l'argent immobile perd sa fonction première de moteur de la vie sociale. La question de savoir C Est Quoi L Iban prend alors une dimension géopolitique majeure. C'est l'accès au club de l'échange mondial, le droit de cité dans la sphère de la valeur reconnue.

On pourrait croire que cette rigueur exclut les plus fragiles, mais c'est le contraire. La standardisation est un puissant moteur d'inclusion financière. En réduisant les erreurs de traitement manuel, on réduit les coûts de transaction. Ce qui était autrefois un privilège réservé aux grandes entreprises ou aux familles fortunées possédant des comptes dans plusieurs banques internationales est devenu accessible à n'importe quel étudiant disposant d'un smartphone. Cette démocratisation de l'accès aux paiements transfrontaliers est l'une des grandes réussites méconnues de la fin du XXe siècle.

Pourtant, cette perfection technique ne va pas sans ses zones d'ombre. La fraude aux virements est devenue une industrie sophistiquée. Des escrocs manipulent des victimes pour qu'elles modifient l'identifiant de destination sur une facture ou un appel à l'aide. Ils exploitent la confiance aveugle que nous avons accordée à ces codes. Parce que nous savons que le système est robuste, nous baissons parfois la garde. La machine est infaillible, mais l'humain reste le maillon faible. La sécurité ne repose plus sur la technologie elle-même, qui a prouvé sa solidité, mais sur notre capacité à vérifier l'identité de celui qui se trouve derrière le numéro.

Le monde bancaire de demain promet encore plus de vitesse. Avec l'arrivée du paiement instantané, les fonds ne mettront plus une journée mais quelques secondes pour traverser le continent. L'argent voyagera à la vitesse de la pensée, ou du moins à celle de la lumière dans les fibres optiques. Dans cette course à l'immédiateté, la norme restera le point d'ancrage. Elle est le langage commun qui permet à des serveurs situés à des milliers de kilomètres de se comprendre instantanément, sans ambiguïté.

Nous vivons une époque où les frontières physiques semblent parfois se durcir, où les murs s'élèvent et les visas se raréfient. Pourtant, sous la surface, ces réseaux de données continuent de coudre les pays entre eux. Une transaction bancaire est un acte de foi dans l'avenir et dans l'autre. Envoyer de l'argent, c'est parier que les systèmes fonctionneront, que les banques honoreront leurs engagements et que le destinataire pourra utiliser ces fonds pour construire quelque chose de réel dans son propre monde. C'est une forme de diplomatie invisible, pratiquée par des millions de citoyens ordinaires chaque jour.

Maria, dans sa cuisine, a finalement validé le virement. Elle a vu s'afficher la petite icône de confirmation sur son écran. À Lisbonne, sa fille a reçu une notification presque simultanément. La tension dans les épaules de la mère s'est relâchée. Le loyer serait payé. La vie d'étudiante pourrait continuer, rythmée par les cours et les découvertes, plutôt que par la peur du lendemain. Cette suite de caractères venait de remplir sa mission la plus noble : transformer l'abstraction numérique en sécurité humaine.

La standardisation financière n'est pas une fin en soi, mais le socle sur lequel repose notre capacité à agir ensemble par-delà les horizons.

Il y a quelque chose de presque sacré dans cette précision mathématique mise au service de l'émotion. Derrière chaque identifiant se cache un visage, un projet ou une urgence. Nous avons transformé l'argent en information, et cette information en un fil d'Ariane qui nous guide dans le labyrinthe de la mondialisation. Ce n'est pas seulement de la banque, c'est le système nerveux de notre interdépendance.

Dans le silence de la cuisine lyonnaise, Maria a posé son téléphone sur la table en bois. Le virement était parti, emportant avec lui un peu de son labeur pour soutenir l'envol de son enfant. Elle ne connaîtra sans doute jamais les détails techniques des protocoles de sécurité ou l'histoire des réunions de normalisation à Bruxelles. Elle sait seulement que la passerelle a tenu bon, et que la distance, pour un court instant, a cessé d'exister.

Le monde continuera de tourner, les codes continueront de circuler, et ces chiffres resteront les gardiens silencieux de nos échanges. Ils sont la preuve que, même dans un univers de machines, ce sont nos besoins les plus simples qui dictent la forme de nos outils. Une suite de caractères pour dire je t'aide, je te soutiens, je suis là, même si je suis ailleurs.