L'organisation coopérative mondiale SWIFT a confirmé une accélération de la migration des infrastructures bancaires vers le standard de messagerie ISO 20022, une évolution technique qui modifie profondément l'identification des transactions via le Bic Code and Swift Code. Cette transition technologique concerne plus de 11 000 institutions financières connectées à travers 200 pays et territoires. Le déploiement actuel vise à harmoniser les données de paiement pour réduire les erreurs d'acheminement qui touchent encore une fraction significative des virements internationaux.

La Banque Centrale Européenne (BCE) indique que l'adoption de ce nouveau format permet une transparence accrue, limitant ainsi les risques de fraude et de blanchiment d'argent. Les systèmes de règlement brut en temps réel, tels que TARGET2 en Europe, s'appuient désormais sur cette structure de données enrichie. Les autorités monétaires estiment que cette modernisation facilitera l'intégration de l'intelligence artificielle dans la surveillance des flux de capitaux.

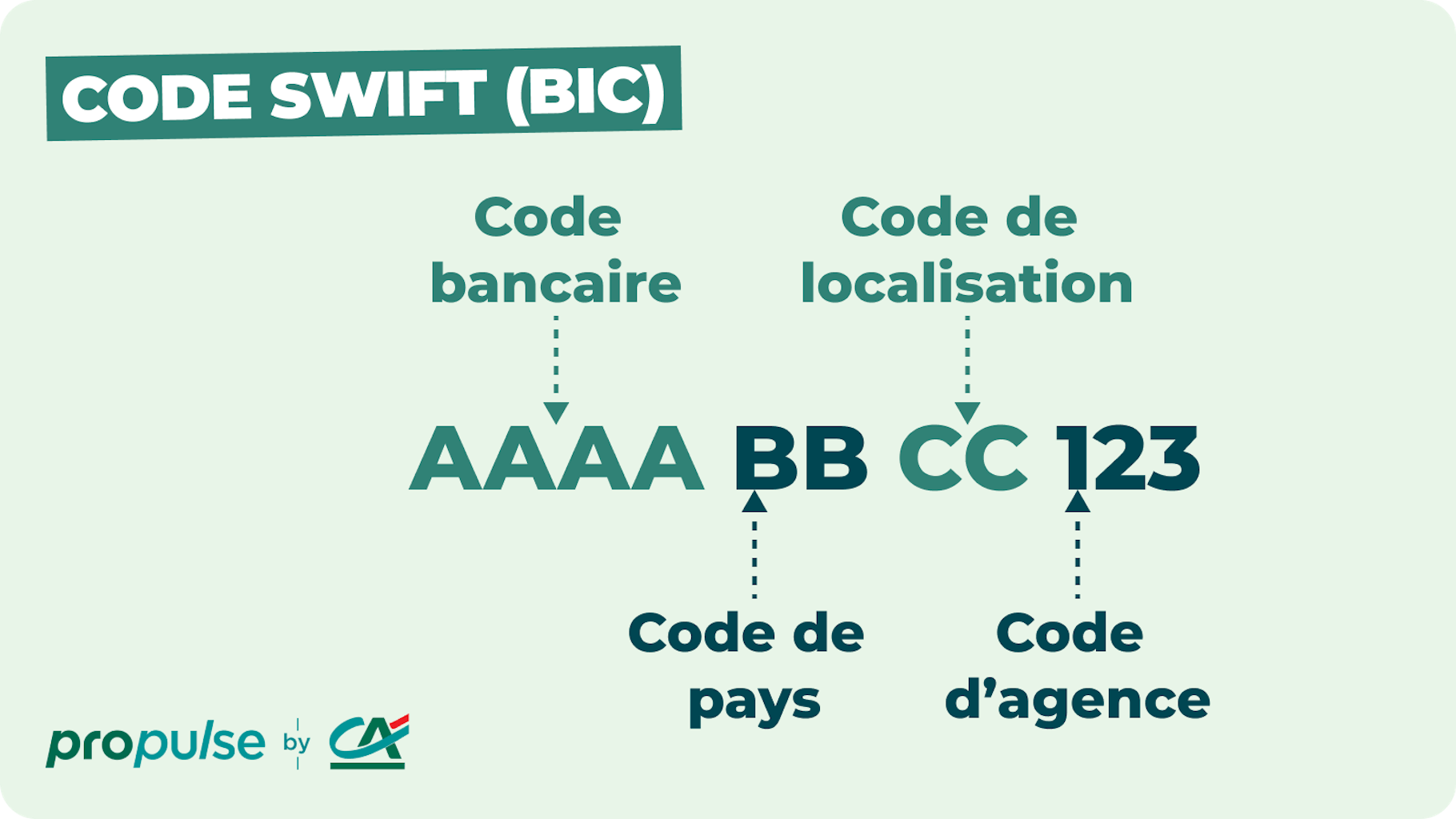

L'Évolution Structurelle du Bic Code and Swift Code

Le système d'identification géré par la Society for Worldwide Interbank Financial Telecommunication repose sur une série de huit à 11 caractères alphanumériques. Ce Bic Code and Swift Code sert à désigner précisément l'institution, le pays, la localisation et, le cas échéant, l'agence spécifique impliquée dans une transaction. Selon les spécifications publiées par l'Organisation internationale de normalisation, cette structure garantit que les fonds atteignent la destination appropriée sans intervention manuelle systématique.

Le réseau traite quotidiennement des dizaines de millions de messages financiers. Les données compilées par SWIFT montrent que le volume de messages a atteint un record de 46 millions de communications par jour en moyenne durant l'année 2023. Cette montée en puissance impose une rigueur absolue dans la saisie des identifiants bancaires pour éviter les rejets automatiques par les serveurs de compensation.

Les Défis de la Standardisation Internationale

Malgré l'universalité apparente du dispositif, des divergences subsistent dans l'application des protocoles de sécurité. Le Comité sur les paiements et les infrastructures de marché (CPMI) du Conseil de stabilité financière a souligné que les coûts de transaction transfrontaliers restent élevés en raison de processus de vérification fragmentés. Les institutions bancaires doivent maintenir des bases de données constamment à jour pour refléter les fusions et acquisitions qui modifient les codes d'identification.

Les experts de la Fédération Bancaire Française précisent que l'introduction du format ISO 20022 impose une restructuration des systèmes informatiques internes des banques commerciales. Ce changement technique oblige les établissements à cartographier de nouveau les champs de données pour s'assurer de la compatibilité avec l'ancien système. Les retards de mise en conformité peuvent entraîner des suspensions temporaires d'accès aux services de messagerie sécurisée pour les banques les moins préparées.

Risques de Sécurité et Tentatives de Fraude

La cybercriminalité cible de plus en plus les points d'entrée des systèmes de paiement internationaux. Le rapport annuel sur les menaces financières de l'Agence nationale de la sécurité des systèmes d'information (ANSSI) mentionne des campagnes de hameçonnage visant à obtenir des identifiants d'accès aux terminaux de messagerie. Les attaquants tentent souvent de manipuler les instructions de paiement en modifiant les coordonnées bancaires des destinataires légitimes.

Le programme de sécurité client de SWIFT impose désormais des contrôles obligatoires pour chaque institution membre. Ces mesures incluent l'authentification multi-facteurs et la surveillance continue des activités réseau. Les banques qui ne respectent pas ces directives s'exposent à des sanctions allant de l'amende administrative à l'exclusion pure et simple du réseau de communication.

Impact sur les Entreprises et les Particuliers

Pour les entreprises exportatrices, la précision de l'identifiant bancaire international détermine la rapidité de la chaîne d'approvisionnement. Un code erroné peut bloquer une cargaison en douane si le transfert de fonds n'est pas validé par la banque réceptrice. La direction générale du Trésor rappelle que l'usage correct du Bic Code and Swift Code constitue une étape de conformité indispensable pour les opérations hors de la zone SEPA.

Les particuliers effectuant des transferts vers des pays tiers sont également confrontés à cette exigence de précision. Les frais de rejet prélevés par les banques intermédiaires peuvent atteindre plusieurs dizaines d'euros par transaction échouée. Les associations de consommateurs recommandent de vérifier systématiquement ces informations auprès du bénéficiaire avant toute validation d'ordre de virement.

Alternatives et Concurrence Technologique

L'émergence des technologies de registres distribués et des monnaies numériques de banque centrale remet en cause le monopole historique de la messagerie traditionnelle. Des projets comme mBridge, piloté par la Banque des règlements internationaux, explorent des voies de règlement direct entre banques centrales sans passer par les réseaux de messagerie conventionnels. Ces initiatives visent à réduire les délais de règlement de plusieurs jours à quelques secondes.

Certaines fintechs proposent des solutions de contournement en utilisant des comptes locaux pré-alimentés pour simuler des transferts internationaux rapides. Cette méthode réduit la dépendance au réseau mondial mais limite la portée géographique des transactions. La concurrence pousse les acteurs historiques à innover, notamment avec le service SWIFT Go destiné aux paiements de faibles montants.

Perspectives de Modernisation du Secteur

Le déploiement complet du format de données ISO 20022 devrait s'achever d'ici la fin de l'année 2025 pour la majorité des corridors financiers mondiaux. Cette évolution permettra une automatisation totale des processus de réconciliation comptable pour les grandes entreprises internationales. Le suivi en temps réel des paiements, similaire au traçage des colis postaux, devient la nouvelle norme opérationnelle pour les services de trésorerie.

Le futur des échanges financiers se dessine autour d'une intégration plus étroite entre les données de facturation et les instructions de paiement. Les banques centrales continuent d'évaluer l'impact des monnaies numériques sur la stabilité du système monétaire global. La capacité du réseau traditionnel à absorber ces innovations déterminera sa survie face aux infrastructures décentralisées en cours de développement en Asie et au Moyen-Orient.

La question de la souveraineté numérique reste au centre des débats entre les grandes puissances économiques. Les sanctions internationales récentes ont démontré que l'accès aux systèmes de communication financière est un levier géopolitique majeur. Les discussions au sein du G20 portent actuellement sur la création de standards de secours pour assurer la continuité des paiements mondiaux en cas de crise systémique ou de cyberattaque massive.

L'évolution de la réglementation européenne sur les services de paiement, avec l'entrée en vigueur prochaine de la DSP3, renforcera les exigences de vérification des bénéficiaires. Les banques devront mettre en œuvre des mécanismes de validation automatique du nom du destinataire par rapport aux identifiants bancaires fournis. Cette mesure vise à éradiquer les fraudes au virement par usurpation d'identité qui ont coûté plus de 300 millions d'euros aux entreprises françaises en 2023.

Les autorités de régulation surveilleront de près l'interopérabilité entre les systèmes de paiement instantané nationaux et le réseau de messagerie mondial. L'objectif final consiste à rendre les virements internationaux aussi simples et rapides que les transactions domestiques. Les prochaines étapes de cette transformation dépendront de la capacité des pays émergents à moderniser leurs infrastructures bancaires locales selon les nouveaux standards internationaux.

Le secteur bancaire attend désormais les conclusions du prochain sommet de la Banque des règlements internationaux concernant l'intégration des actifs numériques dans les circuits de compensation classiques. Les premières phases de tests sur les jetons de règlement interbancaires ont montré des résultats encourageants en termes de réduction des coûts de liquidité. La coexistence prolongée entre les anciens systèmes d'identification et les nouvelles méthodes de chiffrement cryptographique semble inévitable pour la décennie à venir.