On vous a menti sur les bancs des écoles de commerce. On vous a présenté un graphique à quatre cases comme la boussole infaillible du stratège moderne, un outil capable de trier le bon grain de l'ivraie au sein d'un empire industriel. La Bcg Matrix Of A Company est devenue, au fil des décennies, une sorte de relique sacrée que les consultants agitent pour justifier des coupes sombres ou des investissements massifs. Pourtant, cette grille de lecture simpliste repose sur un postulat qui n'existe plus : la stabilité prévisible des marchés. En croyant aveuglément à cette répartition entre vaches à lait et étoiles, les dirigeants d'aujourd'hui ne gèrent pas leur avenir, ils liquident leur potentiel d'innovation au profit d'un présent qui s'étiole déjà. L'illusion que la part de marché relative dicte la rentabilité future est une erreur historique qui a conduit des fleurons de l'industrie à leur perte, faute d'avoir compris que le mouvement compte désormais plus que la position.

La dictature de la part de marché ou l'art de se tromper de siècle

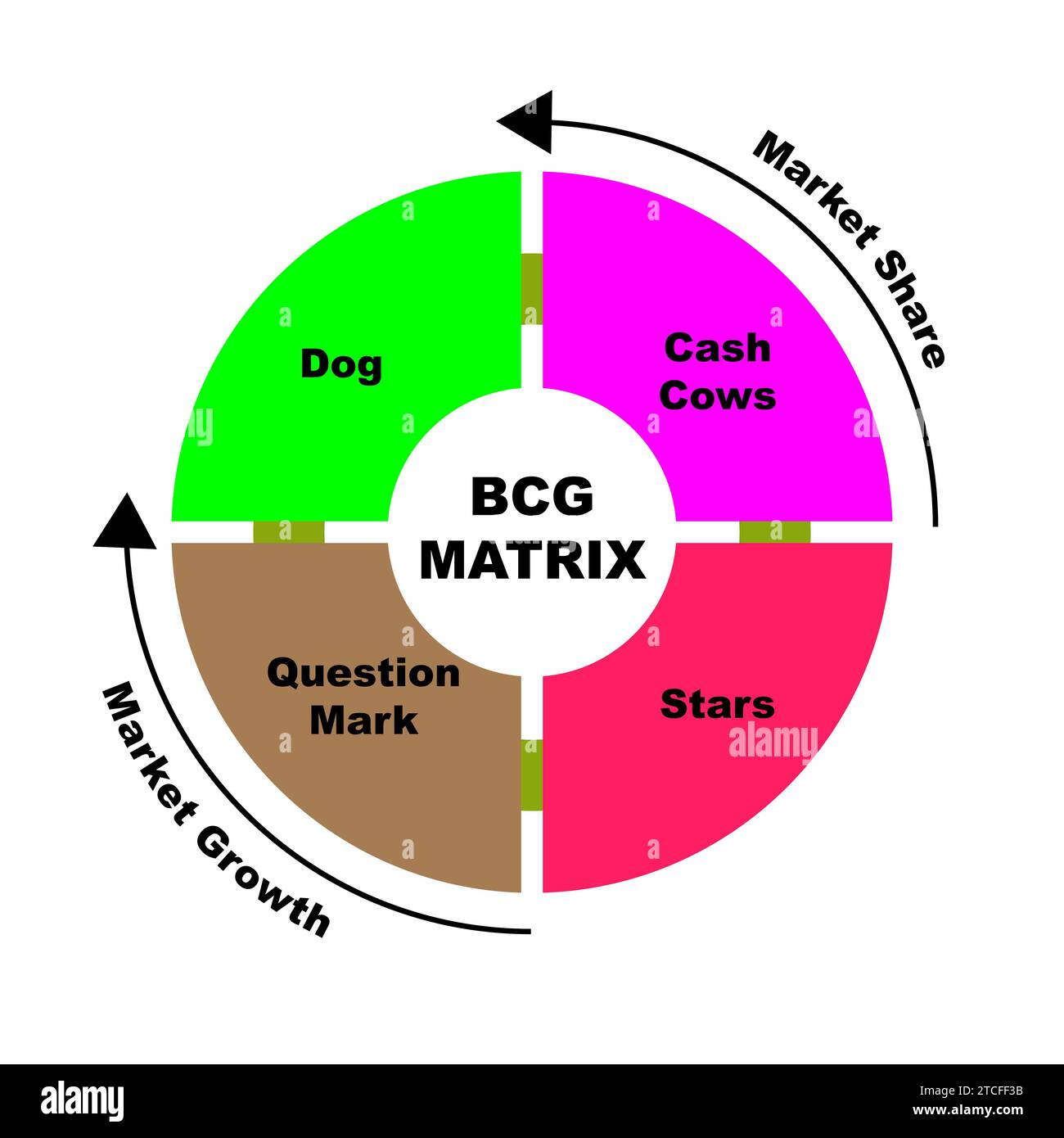

Le dogme originel de Bruce Henderson, fondateur du Boston Consulting Group, stipulait que l'expérience accumulée réduit les coûts. C'est l'effet d'expérience. Plus vous produisez, moins cela vous coûte, et plus vous dominez. Dans ce schéma, la domination du marché est la clé de voûte de la survie. Mais regardez autour de vous. Dans une économie où les cycles de vie des produits sont passés de dix ans à dix mois, cette logique s'effondre. Je vois des entreprises s'acharner à défendre une position dominante sur des segments qui disparaissent, simplement parce que leur grille d'analyse leur indique que ce sont des vaches à lait. Elles traitent leurs actifs les plus stables comme des coffres-forts à vider pour financer des vedettes incertaines. C'est une vision comptable, pas une vision d'entrepreneur. Cet contenu connexe pourrait également vous plaire : simulateur avantage en nature voiture 2025.

Le mécanisme de la Bcg Matrix Of A Company ignore superbement la notion de rupture technologique. Quand une entreprise se concentre uniquement sur la croissance du marché et la part de marché relative, elle devient aveugle aux menaces latérales. Kodak dominait le marché de la pellicule argentique. C'était la vache à lait parfaite. Selon la logique du modèle, il fallait traire cette vache pour investir ailleurs. Le problème, c'est que la vache a fini à l'abattoir numérique avant même que les investissements de diversification ne portent leurs fruits. La domination d'un marché stagnant n'est pas un gage de sécurité, c'est une cible peinte sur le dos de l'entreprise. L'obsession du volume tue la capacité d'adaptation. Vous ne pouvez pas piloter un avion de chasse avec les cadrans d'un paquebot à vapeur.

L'effacement des barrières à l'entrée

Le monde de 1970 permettait de bâtir des forteresses. Aujourd'hui, les barrières à l'entrée s'écroulent sous les coups de boutoir de la numérisation et de l'accès global aux capitaux. Une start-up peut déloger un leader historique en trois ans sans jamais avoir possédé une usine. Dans ce contexte, la part de marché relative, pilier de l'analyse classique, perd sa valeur de prédicteur de profit. On observe des marchés où le second ou le troisième acteur est plus rentable que le leader, car il est plus agile, moins encombré par une structure lourde et des coûts fixes hérités du passé. Le profit ne découle plus mécaniquement de la taille. Il découle de l'utilité perçue et de la rapidité d'exécution. Comme rapporté dans des rapports de Les Échos, les implications sont notables.

Pourquoi la Bcg Matrix Of A Company est le cheval de Troie des financiers

Le succès persistant de cet outil ne tient pas à son efficacité stratégique, mais à sa simplicité séduisante pour les directions financières. Il permet de transformer des réalités industrielles complexes en un jeu de société facile à comprendre lors d'un conseil d'administration. C'est une arme de réduction massive de la pensée. En classant arbitrairement des unités d'affaires dans des cases, on déshumanise les actifs et on ignore les synergies transversales. J'ai vu des départements entiers être sacrifiés car étiquetés comme des poids morts, alors qu'ils détenaient les brevets ou les compétences critiques nécessaires au succès des produits stars de demain.

L'approche compartimentée est un poison lent. Elle crée des silos là où il faudrait de la porosité. On demande aux gestionnaires de vaches à lait de réduire les coûts à l'extrême pour dégager du cash, ce qui finit par démotiver les équipes et dégrader la qualité du produit, accélérant ainsi le déclin de ce qui était censé financer le futur. Pendant ce temps, les responsables des dilemmes ou des étoiles reçoivent des budgets colossaux sans l'obligation de comprendre la rigueur opérationnelle. Cette déconnexion interne est souvent le prélude à une crise de culture d'entreprise. On ne peut pas diriger une organisation en divisant ses membres entre ceux qui sont sacrifiés sur l'autel de la rentabilité immédiate et ceux qui jouent avec l'argent des autres pour un avenir hypothétique.

Le mirage du réinvestissement automatique

L'idée qu'il suffit de transférer des fonds d'un secteur mature vers un secteur en croissance est une vue de l'esprit. L'argent ne crée pas l'innovation par magie. L'innovation demande une culture, une tolérance à l'échec et une compréhension fine des besoins clients, des éléments que la matrice ignore totalement. On finit par financer des projets médiocres simplement parce qu'ils se trouvent dans la bonne case du graphique, tout en affamant des pépites prometteuses qui ont le malheur de se situer dans des marchés jugés à faible croissance. C'est le triomphe de la forme sur le fond, du graphique sur la réalité du terrain.

Le dilemme des poids morts et le génie de la niche

Le traitement réservé aux activités à faible croissance et faible part de marché est sans doute l'aspect le plus problématique de cette méthodologie. On les appelle les poids morts ou les chiens. Le conseil standard est de s'en débarrasser ou de les laisser mourir. C'est une erreur stratégique majeure. Dans l'économie actuelle, ces activités de niche peuvent être extrêmement rentables et offrir une stabilité que les marchés hyper-concurrentiels ne permettent plus. Des entreprises comme Porsche ou certaines manufactures de luxe opèrent sur des segments qui, selon une analyse superficielle, pourraient ressembler à des impasses. Pourtant, leur rentabilité par unité dépasse de loin celle des géants du volume.

Le danger de suivre aveuglément les recommandations de désinvestissement est de perdre une base de clients fidèles et un savoir-faire spécifique. En France, nous avons des exemples de PME qui dominent des micromarchés mondiaux avec une ténacité exemplaire. Si ces entreprises avaient appliqué les préceptes du Boston Consulting Group à la lettre, elles auraient fermé leurs portes depuis longtemps pour tenter de se lancer dans l'intelligence artificielle ou les biotechnologies, des domaines où elles n'auraient eu aucune chance. La résilience se trouve souvent dans les cases que les consultants vous conseillent d'abandonner. La véritable stratégie consiste à savoir transformer un prétendu poids mort en une forteresse de spécialisation.

La survie par l'obsession du détail

Là où le modèle pousse à la généralisation, le succès moderne exige une précision chirurgicale. Les entreprises qui réussissent ne se demandent pas si leur marché croît de 2 ou de 10 %. Elles se demandent comment elles peuvent devenir indispensables à leur client. Cette nuance échappe totalement à une matrice qui ne jure que par les agrégats statistiques. Un marché en déclin apparent peut cacher des opportunités de consolidation massives pour celui qui accepte de rester quand tout le monde fuit. C'est là que se construisent les fortunes les plus solides, loin du tumulte des secteurs à la mode où tout le monde se bat pour des miettes de visibilité.

Repenser la gestion de portefeuille à l'ère de l'incertitude radicale

Il est temps de ranger cet outil au musée de l'histoire du management, à côté du Taylorisme et des machines à écrire. Pour piloter une organisation dans l'incertitude radicale de ce siècle, il faut substituer la notion d'adaptabilité à celle de positionnement. Au lieu de classer les produits par croissance et part de marché, nous devrions les évaluer sur leur capacité à apprendre, à pivoter et à générer de la donnée exploitable. Une activité qui ne rapporte pas beaucoup d'argent aujourd'hui mais qui place l'entreprise au cœur d'un écosystème technologique clé vaut mille fois plus qu'une vache à lait en fin de vie qui vous isole du monde extérieur.

Le véritable enjeu n'est plus de savoir dans quelle case vous vous situez, mais à quelle vitesse vous pouvez passer d'une case à l'autre ou, mieux encore, redéfinir les cases elles-mêmes. Les leaders de demain sont ceux qui brisent les cadres. Ils ne cherchent pas à équilibrer un portefeuille d'activités selon des critères statiques. Ils cherchent à construire une organisation capable de se réinventer en permanence. Cela demande de l'intuition, du courage politique et une compréhension profonde de la psychologie humaine, des qualités qu'aucun algorithme ou graphique à quatre quadrants ne pourra jamais remplacer.

L'usage immodéré de la Bcg Matrix Of A Company a transformé des stratèges en simples comptables de l'existant. En voulant tout rationaliser, on a fini par tout stériliser. La stratégie n'est pas une science exacte, c'est un art de la perception. Si vous continuez à regarder le monde à travers le prisme déformant des années 70, ne vous étonnez pas de heurter des icebergs que personne n'avait vus venir sur vos graphiques. La croissance n'est pas une donnée externe que l'on subit, c'est une volonté que l'on impose au marché par l'innovation et l'audace, deux variables que votre matrice préférée a tout simplement oublié d'inclure.

Le danger n'est pas d'avoir des produits en difficulté, le danger est de croire qu'une formule mathématique vieille de cinquante ans peut vous dire quoi faire de votre audace.