Imaginez la scène, je l'ai vue se répéter des centaines de fois en quinze ans de carrière dans les opérations bancaires internationales. Vous avez un fournisseur en attente d'un paiement de 45 000 euros pour une cargaison bloquée au port, ou peut-être un acompte immobilier à verser d'urgence à l'étranger. Vous remplissez nerveusement le formulaire de votre banque en ligne, vous copiez-collez les caractères, vous validez. Trois jours plus tard, l'argent n'est pas arrivé. Votre fournisseur s'impatiente, menace d'annuler la commande. Le cinquième jour, les fonds reviennent sur votre compte, mais il manque 80 euros de frais de rejet, et le taux de change a bougé en votre défaveur, vous coûtant 400 euros supplémentaires de perte sèche. Tout ça parce que vous avez confondu un Bank Code and Swift Code ou que vous avez inséré un caractère spécial là où il ne fallait pas. Ce n'est pas une simple erreur administrative, c'est une hémorragie financière que la plupart des entreprises et des particuliers subissent par pure méconnaissance des rouages du réseau SWIFT.

L'illusion de la validation automatique par votre banque

La première erreur que font les utilisateurs, c'est de croire que si le système de leur banque accepte le virement, c'est que les données sont correctes. C'est faux. Le système de saisie vérifie généralement la structure syntaxique (le nombre de caractères), mais il ne vérifie pas si l'adresse rattachée au code est la bonne pour votre type de transaction. J'ai vu des directeurs financiers envoyer des millions vers des banques correspondantes qui n'acceptaient pas les devises spécifiques, simplement parce que le logiciel n'avait pas de message d'erreur à la saisie.

La banque émettrice se contente de "pousser" le message sur le réseau. Si le code est structurellement valide mais pointe vers une succursale qui n'a pas d'accord de compte "Nostro/Vostro" avec la vôtre, l'argent va errer dans les limbes du système bancaire pendant des jours. Vous devez comprendre que le réseau bancaire mondial n'est pas une ligne directe, c'est une toile d'araignée. Si vous ne vérifiez pas manuellement la correspondance entre le code et la ville de destination, vous jouez à la roulette russe avec votre trésorerie.

Le piège des succursales locales

Une confusion fréquente concerne les codes propres aux agences. Beaucoup de gens pensent qu'il faut absolument le code de la petite agence de quartier où réside le destinataire. En réalité, utiliser un code d'agence spécifique augmente le risque de friction. Les grandes banques centralisent souvent leurs opérations internationales. Utiliser le code du siège social (se terminant souvent par "XXX") est presque toujours une stratégie plus sûre. En insistant pour mettre le code de l'agence locale, vous forcez le message à passer par un nœud du réseau qui n'est peut-être pas équipé pour gérer la conversion de devises, provoquant un arrêt manuel du dossier par un opérateur humain. Et l'intervention humaine, c'est le début des délais et des frais cachés.

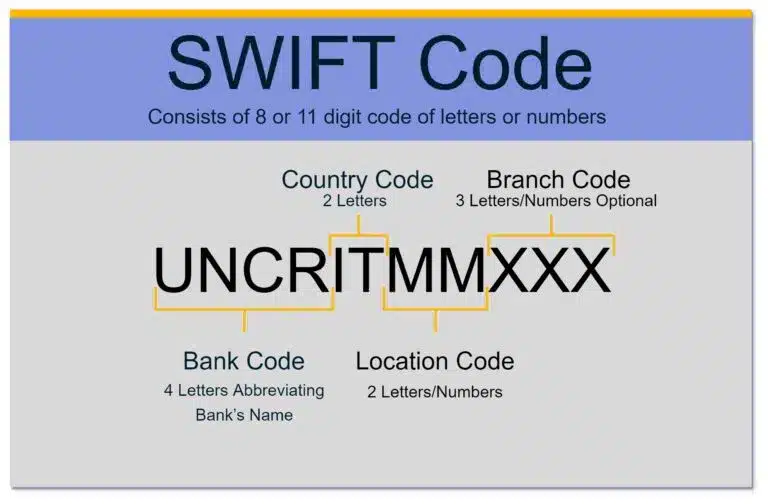

Pourquoi le Bank Code and Swift Code ne suffit pas pour un virement hors zone SEPA

Beaucoup d'utilisateurs pensent que posséder le Bank Code and Swift Code est la garantie d'un transfert réussi. C'est une erreur de débutant qui coûte cher. Pour un virement vers les États-Unis, le Canada ou certains pays d'Asie, ce code n'est qu'une partie de l'équation. Si vous envoyez des dollars américains sans le code ABA (Routing Number), ou des dollars canadiens sans le Transit Number, votre virement va rester bloqué à la banque intermédiaire de New York ou de Toronto.

Le réseau SWIFT sert à identifier l'institution, mais il ne dit pas au système local comment acheminer les fonds une fois qu'ils ont traversé la frontière. C'est là que le bât blesse : votre banque française peut très bien ne pas vous demander ces codes locaux optionnels au moment de la saisie, mais la banque destinataire, elle, les exigera pour créditer le compte final. Sans eux, les fonds sont mis en attente "investigation". Chaque jour d'investigation coûte entre 20 et 50 euros de frais de dossier, prélevés directement sur le montant transféré.

Le cas spécifique des États-Unis et du Fedwire

Aux États-Unis, le système est particulièrement archaïque par rapport aux standards européens. Utiliser seulement l'identifiant international sans le code de routage domestique, c'est l'assurance que votre virement sera traité manuellement. Un traitement manuel aux USA, c'est une loterie. J'ai connu un cas où un virement de 100 000 dollars a mis trois semaines à arriver parce que l'opérateur à la banque de réception n'arrivait pas à faire correspondre le nom du bénéficiaire avec l'identifiant international trop générique. La solution est simple : demandez toujours les codes de compensation nationaux en plus des codes internationaux.

La confusion entre IBAN et identifiants bancaires spécifiques

On pense souvent, à tort, que l'IBAN remplace tout. C'est vrai en Europe grâce au système SEPA, mais dès que vous sortez de l'Union, c'est le Far West. L'erreur classique est de penser qu'un IBAN contient toutes les informations nécessaires et que le reste est superflu. En dehors de l'Europe, beaucoup de pays n'utilisent pas le format IBAN. Ils utilisent des numéros de compte simples.

Dans ce scénario, si vous essayez de "bricoler" un IBAN en ajoutant le code pays devant le numéro de compte local, vous garantissez l'échec de la transaction. Les systèmes de filtrage anti-blanchiment bloquent immédiatement toute transaction dont le format de compte semble suspect ou modifié manuellement. J'ai vu des virements vers l'Australie ou le Japon échouer simplement parce que l'expéditeur avait cru bien faire en formatant le numéro de compte selon ses propres règles. Il faut respecter scrupuleusement le format dicté par la banque de destination, même s'il vous semble trop court ou incomplet.

L'impact dévastateur des frais de banque correspondante sur vos montants

C'est ici que l'on perd le plus d'argent sans s'en rendre compte. Quand vous effectuez une transaction internationale, vous avez le choix entre trois options de frais : OUR, BEN ou SHA. La plupart des gens ne savent pas ce que cela signifie et laissent l'option par défaut (souvent SHA).

- SHA (Shared) : Vous payez les frais de votre banque, le destinataire paie ceux de la sienne.

- BEN (Beneficiary) : Le destinataire paie tout. Les frais sont déduits du montant envoyé.

- OUR (All fees on sender) : Vous payez tout, le destinataire reçoit le montant exact.

L'erreur fatale est de choisir SHA pour un paiement de facture exacte. Si vous devez payer 1 000 euros et que vous choisissez SHA, votre fournisseur recevra peut-être 975 euros après le passage des banques intermédiaires. Résultat : la facture n'est pas soldée, le fournisseur refuse de livrer, et vous devez refaire un virement de 25 euros qui va vous coûter 30 euros de frais bancaires. C'est absurde, mais c'est le quotidien des entreprises qui ne maîtrisent pas la chaîne de valeur du virement international.

La réalité des banques intermédiaires

Il faut comprendre que votre argent ne voyage pas de votre banque à celle de votre ami. Il passe par des banques de transit. Chaque banque qui touche à l'argent prend sa "commission de passage". Ces frais ne sont pas réglementés au niveau mondial. Si votre banque n'a pas de lien direct avec la banque de destination, elle passe par une troisième banque. Parfois même une quatrième. Chacune peut ponctionner entre 10 et 40 euros. Si vous n'utilisez pas le bon Bank Code and Swift Code, vous risquez d'allonger cette chaîne d'intermédiaires, et donc de multiplier les frais.

Comparaison concrète : l'approche amateur contre l'approche professionnelle

Pour bien comprendre, regardons comment deux entreprises gèrent le même virement de 10 000 dollars vers un fournisseur à Singapour.

L'approche amateur : L'entreprise reçoit une facture avec un nom de banque et un numéro de compte. Elle cherche elle-même l'identifiant international sur un site de recherche gratuit en ligne. Elle saisit le virement dans son interface bancaire classique, sélectionne l'option de frais "SHA" par défaut, et ne précise aucun code de compensation local. Résultat : Le virement met 6 jours ouvrés. La banque correspondante à Francfort prend 25 dollars, celle de New York prend 30 dollars. Le fournisseur reçoit 9 945 dollars. Il appelle l'entreprise pour réclamer le solde. L'entreprise a perdu du temps, de l'argent de frais de recherche, et a dégradé sa relation commerciale.

L'approche professionnelle : L'entreprise exige de son fournisseur une "Bank Cover Letter" ou un spécimen de chèque qui confirme exactement les coordonnées. Elle vérifie si le code fourni est un code de siège ou de succursale. Elle utilise une plateforme de paiement spécialisée qui permet de choisir l'option "OUR" garantie. Elle insère le code de compensation local de Singapour (le code de la banque et le code de l'agence locale) dans le champ approprié du message SWIFT (champ 57A). Résultat : Le virement arrive en moins de 24 heures. Le fournisseur reçoit exactement 10 000 dollars. L'entreprise a payé un frais fixe transparent de 15 euros au départ. La transaction est propre, rapide et sans surprise.

Le danger caché des caractères spéciaux et des noms tronqués

On n'y prête jamais attention, mais le système SWIFT est basé sur des protocoles vieux de plusieurs décennies qui détestent les accents et les caractères spéciaux. Si le nom de votre bénéficiaire contient un "é", un "ç" ou un "&", ne les écrivez jamais tels quels. Remplacez le "é" par un "e" et le "&" par "AND".

J'ai personnellement dû débloquer des fonds pour une entreprise dont le virement était coincé parce qu'ils avaient écrit "L'Hôtel de la Plage" avec l'apostrophe. Le système de la banque intermédiaire a interprété l'apostrophe comme une fin de commande de code, tronquant tout le reste du message. Les fonds sont restés dans un compte d'attente pendant 10 jours parce que le bénéficiaire ne pouvait pas être identifié. Dans le monde des virements internationaux, l'esthétique et l'orthographe exacte cèdent la place à la compatibilité machine. Soyez basique, soyez simple, soyez anglo-saxon dans votre saisie de données.

De même, faites attention à la longueur des champs. Le nom du bénéficiaire est souvent limité à 35 caractères. Si vous dépassez, le système coupe. Si le nom de l'entreprise est "Société Internationale de Commerce et de Distribution de Produits Manufacturés", le système coupera après "Distribution". La banque de réception recevra un virement pour une entreprise qui n'existe pas dans ses registres (le nom étant incomplet) et renverra les fonds. Mon conseil : demandez toujours au destinataire quel est le nom abrégé enregistré auprès de sa banque pour les virements entrants.

Vérification de la réalité : ce qu'il faut vraiment pour ne plus faire d'erreurs

On ne va pas se mentir : le système actuel est complexe, fragmenté et conçu par des banques pour des banques, pas pour les utilisateurs. Si vous pensez qu'il suffit de copier trois chiffres pour que tout soit magique, vous allez continuer à perdre de l'argent. La réalité, c'est que pour réussir vos transferts internationaux sans douleur, vous devez arrêter de faire confiance à l'automatisation de votre interface bancaire standard.

Voici la vérité brute :

- Les outils de recherche de codes en ligne ne sont pas toujours à jour. Fusion de banques, fermetures de succursales, changements de licences... les données bougent plus vite que les bases de données gratuites du web.

- Votre conseiller bancaire en agence physique n'y connaît souvent rien. Il saisira ce que vous lui donnez sans vérifier la cohérence du trajet des fonds.

- La seule façon d'être sûr de son coup est d'exiger une fiche de coordonnées bancaires officielle du destinataire (un document émis par la banque elle-même, pas une simple ligne sur une facture).

- Si vous faites plus de trois virements internationaux par mois, l'utilisation d'une banque traditionnelle est une faute de gestion. Les plateformes de services de paiement modernes (Fintechs) valident les coordonnées en temps réel avant l'envoi et offrent une transparence que les banques classiques refusent de donner.

Ne cherchez pas d'excuses ou de solutions de facilité. Un virement qui revient, c'est une perte de 50 à 100 euros minimum en frais divers et écarts de change. Prenez dix minutes pour appeler votre destinataire et valider chaque caractère. C'est le prix à payer pour ne pas voir ses fonds disparaître dans les méandres de la finance mondiale pendant deux semaines. Le système ne vous pardonnera aucune erreur, alors ne lui en donnez pas l'occasion.