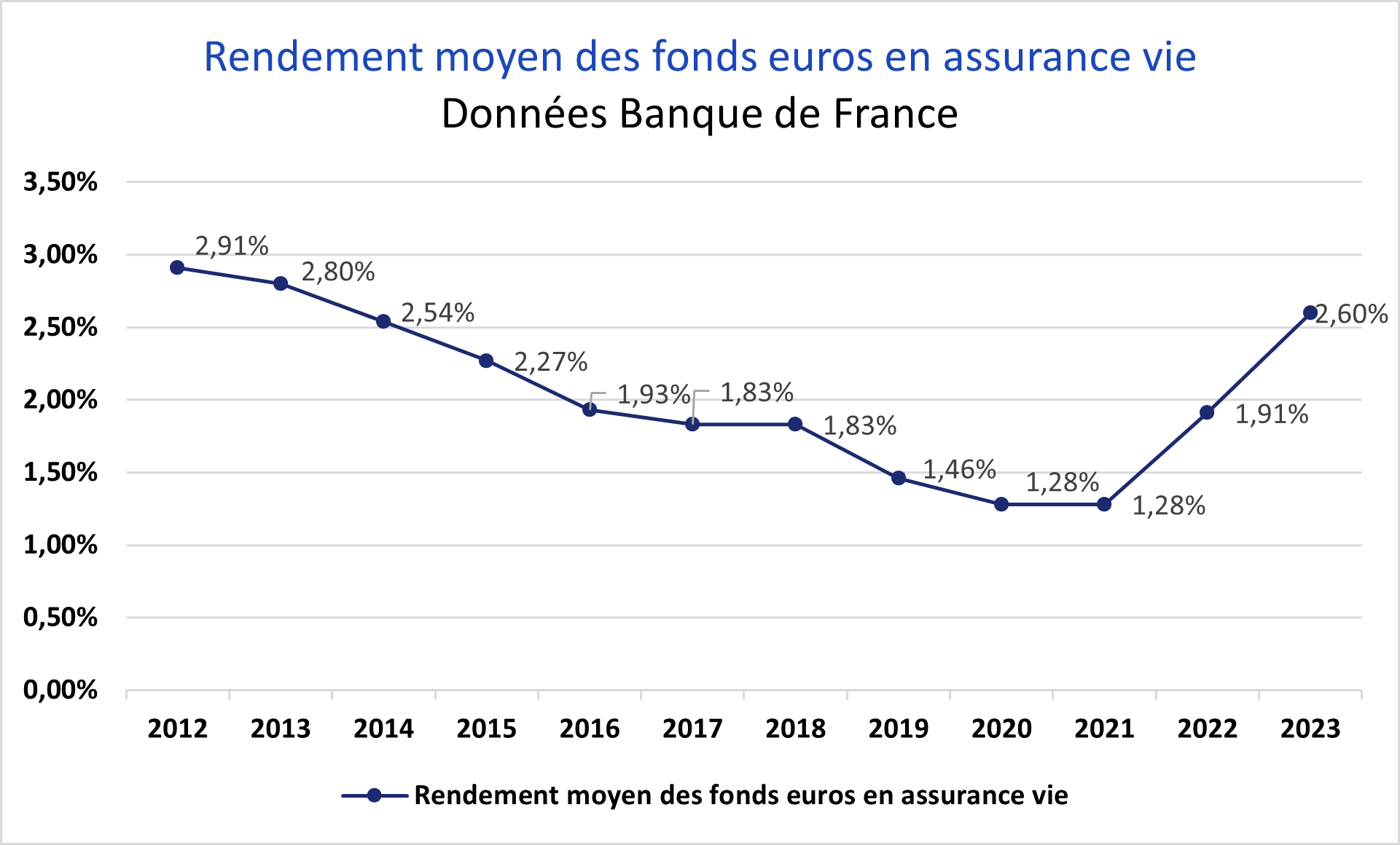

Sur la petite table en chêne massif de son salon nantais, Marc a étalé des dossiers qui sentent le papier vieilli et l'encre sèche. À soixante-douze ans, cet ancien ingénieur de la navale ne cherche pas une fortune soudaine ni l'adrénaline des marchés financiers qui scintillent sur les écrans de télévision. Il cherche une certitude, une sorte de rempart invisible contre l'érosion du temps. Ses doigts tracent les lignes d'un contrat souscrit il y a trois décennies, une époque où le monde semblait plus lent, plus prévisible. Pour lui, cet engagement financier n'est pas une simple ligne comptable, c'est la promesse d'une transmission sans heurts à ses deux petits-enfants, une garantie que le fruit de ses années de labeur ne s'évaporera pas dans un krach boursier soudain. Ce document incarne la sérénité du long terme, un sanctuaire nommé Assurance Vie Fond en Euro, qui protège son capital contre les tempêtes tout en captant une part de la croissance tranquille du pays.

Cette quête de sécurité n'est pas une anomalie française ; elle est le reflet d'une psychologie collective ancrée dans une histoire faite de reconstructions et de prudence paysanne. Le Français, dit-on souvent, a le cœur à gauche mais le portefeuille à droite. Pourtant, la réalité est plus nuancée. Il s'agit d'un besoin viscéral de stabilité dans un environnement de plus en plus volatile. Quand les indices de la Bourse de Paris s'affolent, quand les tensions géopolitiques font grimper le prix du gaz ou du blé, l'épargnant cherche un sol ferme. Ce mécanisme de protection, unique par sa structure, repose sur un principe de mutualisation où chaque versement s'ajoute à une masse monumentale d'actifs, principalement des obligations d'État. C'est l'épargne des particuliers qui finance, en silence, les routes, les hôpitaux et les infrastructures de la nation. Récemment dans l'actualité : simulateur avantage en nature voiture 2025.

L'Architecture Invisible de la Confiance et l'Assurance Vie Fond en Euro

L'édifice repose sur un mécanisme technique d'une complexité fascinante, souvent ignoré par ceux qui en bénéficient. Au cœur de ce système se trouve l'effet cliquet. Imaginez un alpiniste qui, à chaque mètre gravi, installe une sécurité l'empêchant de redescendre. Chaque année, les intérêts générés sont définitivement acquis. Ils s'ajoutent au capital initial pour produire, à leur tour, de nouveaux intérêts l'année suivante. C'est la magie des intérêts composés, mais avec un filet de sécurité permanent. Cette structure a permis de traverser les crises de 2008 ou la pandémie de 2020 sans que le particulier ne voie son solde diminuer.

Le Rôle des Provisions pour Participation aux Bénéfices

Derrière la façade lisse du rendement annuel se cache une cuisine interne rigoureuse. Les assureurs ne distribuent pas toujours la totalité des gains réalisés lors des bonnes années. Ils mettent de côté une réserve, la provision pour participation aux bénéfices, qu'ils doivent réglementairement reverser aux assurés dans un délai de huit ans. C'est ce matelas qui permet de lisser les performances quand les taux d'intérêt s'effondrent. En période de vaches maigres, l'assureur puise dans ces réserves pour maintenir un taux attractif, offrant ainsi une visibilité précieuse à l'épargnant. Cette gestion prudente, dictée par les directives européennes de Solvabilité II, impose aux compagnies de détenir des fonds propres colossaux, garantissant que même en cas de séisme financier, les engagements pris envers Marc et des millions d'autres seront honorés. Pour saisir le panorama, voyez l'excellent dossier de Capital.

Ce modèle, bien que robuste, a dû faire face à un défi sans précédent au cours de la dernière décennie : la disparition du rendement des obligations d'État. Quand les taux sont devenus négatifs, le moteur central du système a commencé à s'essouffler. Les gestionnaires de fonds ont dû faire preuve d'une agilité nouvelle, diversifiant leurs investissements vers l'immobilier tertiaire ou les dettes privées d'entreprises solides, tout en préservant l'intégrité du capital. Ce fut une période de tension silencieuse, une lutte contre l'entropie financière pour sauver un modèle socialement indispensable.

La force de cette solution réside aussi dans sa fiscalité, un sujet qui, en France, relève presque de la passion nationale. Après huit ans de détention, le contrat bénéficie d'un régime d'imposition allégé, transformant l'épargne en une sorte de jardin que l'on laisse mûrir patiemment. Mais au-delà de l'avantage pécuniaire, c'est la dimension successorale qui prédomine. Le contrat d'assurance vie n'appartient pas à la succession classique ; il permet de désigner librement des bénéficiaires, offrant une souplesse que le code civil ne permet pas toujours. Pour Marc, c'est le moyen de favoriser l'éducation de ses petits-enfants sans léser ses propres enfants, créant un pont entre les générations qui ne dépend pas des aléas du marché.

Pourtant, une question demeure : dans un monde qui s'accélère, cette lenteur protectrice est-elle encore tenable ? Les nouveaux entrants sur le marché, armés d'algorithmes et de frais réduits, poussent vers des solutions plus dynamiques, plus risquées. Ils argumentent que l'inflation dévore le pouvoir d'achat de ceux qui restent immobiles. C'est là que le duel entre le rendement et la sécurité prend tout son sens. Le risque n'est pas une donnée abstraite ; c'est le sentiment de panique que l'on ressent en voyant son épargne fondre de 20 % en une semaine. Pour beaucoup de ménages, ce sentiment est insupportable, rendant le vieux modèle plus pertinent que jamais malgré ses détracteurs.

Les Nouveaux Équilibres de la Prudence Collective

Le paysage a changé avec le retour de l'inflation et la remontée brutale des taux d'intérêt par la Banque Centrale Européenne. Soudain, ce qui semblait moribond reprend des couleurs. Les nouvelles obligations émises offrent des rendements que l'on n'avait pas vus depuis une génération. Pour le détenteur d'une Assurance Vie Fond en Euro, c'est une bouffée d'oxygène. Les compagnies peuvent désormais acheter de la dette qui rapporte à nouveau, injectant du sang neuf dans les vieux contrats. C'est un cycle qui recommence, une respiration nécessaire pour un organisme financier qui avait dû retenir son souffle pendant trop longtemps.

Cette renaissance ne se fait pas sans conditions. Les assureurs incitent désormais les clients à mélanger les genres, à coupler la sécurité du capital garanti avec des unités de compte investies en actions ou en immobilier. C'est la naissance de la gestion dite multisupport, une tentative de concilier le besoin de protection et la nécessité de performance. Mais pour le noyau dur des épargnants, le compartiment garanti reste le cœur du réacteur. C'est là que se loge la part de l'épargne que l'on ne veut pas mettre en jeu, celle qui servira à payer les études, à financer une dépendance future ou simplement à dormir tranquille.

L'histoire de ce placement est intrinsèquement liée à celle de la souveraineté économique. En prêtant aux États, les épargnants financent indirectement la transition écologique et les grands projets industriels. Il y a une dimension patriotique, parfois inconsciente, dans cet acte d'épargne. L'argent ne dort pas dans un coffre ; il circule dans les veines de l'économie réelle. Quand une région construit une nouvelle ligne de tramway ou qu'un hôpital s'équipe de technologies de pointe, c'est souvent grâce à ces milliards d'euros collectés goutte à goutte auprès de millions de citoyens.

La technologie, elle aussi, vient bousculer les habitudes. La numérisation permet une gestion plus fine, des arbitrages plus rapides et une transparence accrue. On peut désormais suivre l'évolution de son patrimoine depuis une application sur son téléphone, mais la nature profonde de l'engagement reste la même. Il s'agit d'un contrat de confiance qui s'inscrit dans la durée, loin de la culture du clic immédiat et de la spéculation éphémère. Cette stabilité est devenue une valeur rare, presque luxueuse, dans une société de l'instantanéité.

Dans les bureaux feutrés des compagnies d'assurance du quartier de l'Opéra à Paris, les actuaires jonglent avec les probabilités de vie, les courbes de taux et les modèles stochastiques. Leur métier est d'anticiper l'imprévisible, de s'assurer que dans vingt ou quarante ans, la promesse faite aujourd'hui sera tenue. Ils sont les gardiens d'un temple mathématique dédié à la tranquillité d'esprit. Leur responsabilité est immense car elle touche à l'intimité des familles, à leurs projets les plus chers, à leurs peurs les plus enfouies.

Le choix de Marc, ce soir-là, n'est pas dicté par l'avidité. En refermant ses dossiers, il regarde par la fenêtre les lumières de la ville qui s'allument une à une. Il sait que le monde changera encore, que les crises se succéderont et que les modes financières passeront. Mais il sait aussi que son Assurance Vie Fond en Euro restera là, imperturbable, telle une ancre jetée dans un port protégé, attendant que le temps fasse son œuvre en douceur.

Cette forme d'investissement est peut-être le dernier bastion d'une certaine idée de la prévoyance, un héritage qui refuse de céder au chaos ambiant. Elle représente une forme de sagesse financière qui privilégie la pérennité sur l'éclat, le murmure du long terme sur le cri du profit immédiat. C'est un pacte entre le présent et l'avenir, une main tendue vers ceux qui viendront après nous, pour que le chemin soit un peu moins escarpé et l'horizon un peu plus clair.

La nuit est maintenant tombée sur Nantes, et Marc range soigneusement ses papiers dans le tiroir de son bureau. Il n'y a plus d'inquiétude sur son visage, seulement la satisfaction tranquille de celui qui a mis de l'ordre dans ses affaires. L'argent, au fond, n'est qu'un outil au service d'une intention plus grande : l'amour des siens et le respect du travail accompli. Dans le silence de la pièce, on n'entend que le tic-tac régulier de la pendule, ce métronome infatigable qui rappelle que pour les grandes choses, le temps est toujours le meilleur allié.

Sous la lumière tamisée de sa lampe de chevet, il repense à cette transmission qu'il prépare. Ce n'est pas seulement de l'argent qu'il lèguera, c'est une leçon de patience et de persévérance. Il imagine ses petits-enfants, plus tard, découvrant ces fruits mûris à l'abri des vents. Ils ne sauront sans doute jamais les calculs complexes ou les nuits de doute des gestionnaires de fonds, mais ils ressentiront la solidité de ce socle qu'il a patiemment construit pour eux. Car au final, la valeur d'une vie ne se mesure pas à ce que l'on possède, mais à la sécurité que l'on est capable d'offrir à ceux que l'on quitte.

Le contrat repose désormais au fond du tiroir, un simple morceau de papier qui contient en lui des années de rêves et de précautions. Il est le témoin muet d'une époque qui cherchait la stabilité, un phare discret dans l'obscurité des marchés incertains. Marc s'endort avec cette certitude, la plus précieuse de toutes, celle d'avoir protégé l'essentiel sans faire de bruit, laissant au temps le soin de transformer son épargne en un héritage vivant, une promesse de liberté pour ceux qui porteront son nom demain.

:max_bytes(150000):strip_icc():focal(582x203:584x205)/Lewis-Hamilton-attends-the-2024-Met-Gala-040925-b8041b984f6a4373afa58028477b7d50.jpg)