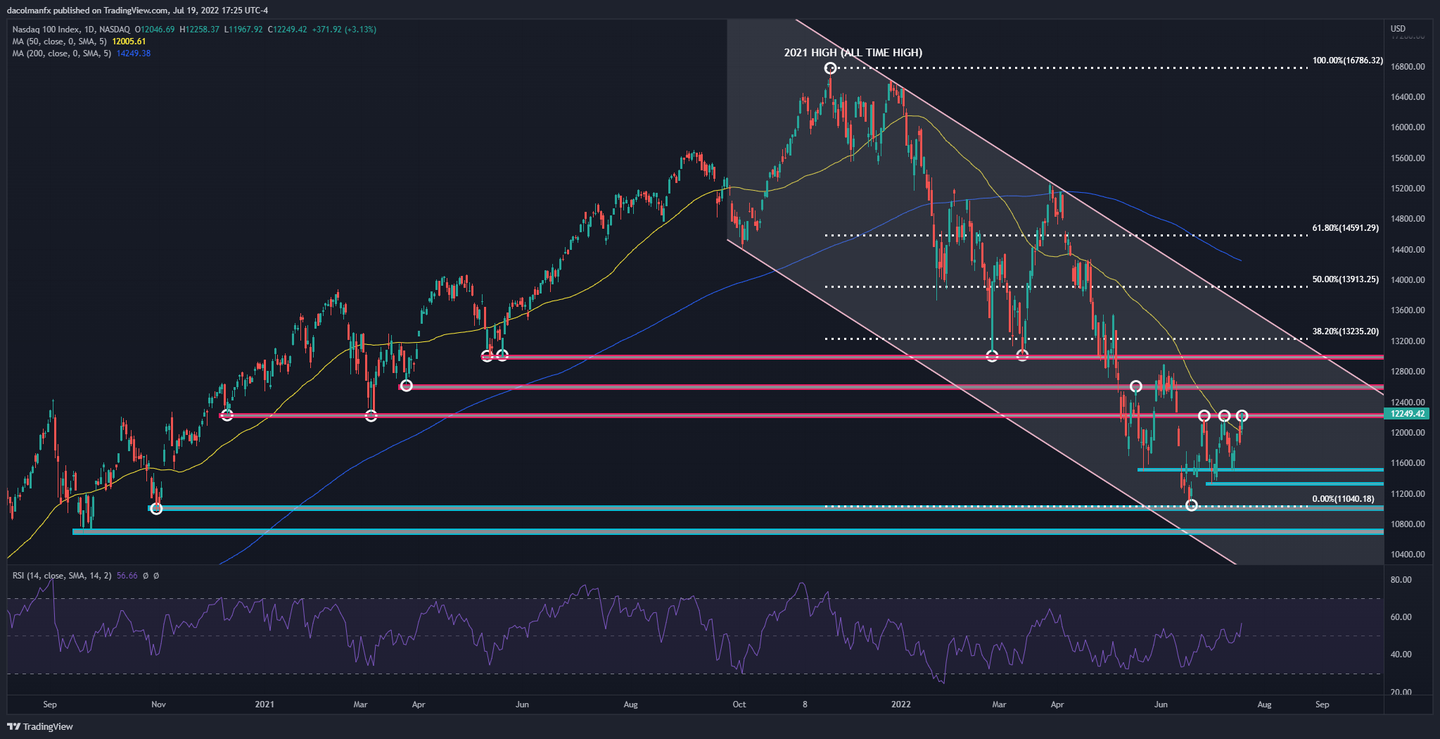

J'ai vu un investisseur chevronné, quelqu'un qui gérait son propre portefeuille depuis quinze ans, perdre près de 40 % de sa mise en moins de trois semaines. Pourquoi ? Parce qu'il pensait que le 纳 斯 达 克 指数 ne faisait que monter à long terme et qu'une correction de 10 % était forcément le signal d'achat du siècle. Il a utilisé un levier financier agressif au pire moment, juste avant une rotation sectorielle massive où les grandes valeurs technologiques ont été délaissées pour des actifs plus défensifs. Ce n'est pas une histoire isolée. C'est le quotidien de ceux qui abordent cet indice avec une confiance aveugle, nourrie par des graphiques de performance passée qui cachent la violence réelle des phases de baisse. Si vous entrez sur ce marché sans comprendre la mécanique de sa concentration, vous ne faites pas de l'investissement, vous faites un pari risqué sur l'espoir.

L'illusion de la diversification dans le 纳 斯 达 克 指数

L'erreur la plus commune consiste à croire qu'en achetant cet indice, on s'expose à une large palette d'entreprises innovantes. C'est faux. Le fonctionnement de cet instrument est basé sur la capitalisation boursière, ce qui signifie que les cinq ou six plus grandes entreprises pèsent autant, sinon plus, que les quatre-vingt-dix autres réunies. J'ai accompagné des clients qui pensaient réduire leur risque alors qu'ils ne faisaient que doubler leur exposition aux mêmes trois noms qu'ils possédaient déjà en direct. Pour une nouvelle vision, lisez : cet article connexe.

La solution ne réside pas dans l'achat aveugle, mais dans l'analyse de la corrélation. Si votre portefeuille contient déjà des actions de croissance américaines, ajouter cet indice ne vous protège en rien. Au contraire, cela crée un point de rupture unique. Dans mon expérience, un portefeuille sain doit limiter l'exposition à ce secteur technologique ultra-dominant à un pourcentage défini de la valeur totale, souvent bien en deçà de ce que les algorithmes de courtage suggèrent. Vous devez regarder ce qu'il y a sous le capot chaque trimestre car la pondération change, et avec elle, votre profil de risque.

Ignorer l'impact des taux d'intérêt sur les valeurs de croissance

Beaucoup pensent que les bénéfices des entreprises sont le seul moteur de la performance. C'est une erreur de débutant qui coûte cher. Les entreprises qui composent cette mesure sont, pour beaucoup, évaluées sur leurs flux de trésorerie futurs. Quand les taux d'intérêt de la Réserve fédérale américaine montent, la valeur actuelle de ces futurs profits chute mécaniquement. J'ai vu des traders ignorer les discours de la banque centrale pendant des mois, convaincus que l'intelligence artificielle ou le cloud allaient compenser la hausse du loyer de l'argent. Des analyses connexes sur cette tendance ont été publiées sur BFM Business.

Le résultat a été brutal : des valorisations qui passent de 50 fois les bénéfices à 25 fois en un trimestre, sans que l'entreprise n'ait fait une seule erreur opérationnelle. Pour survivre, vous devez surveiller le rendement des obligations d'État à 10 ans plus que les publications sur les réseaux sociaux. Si le rendement du 10 ans grimpe rapidement, cette classe d'actifs va souffrir, peu importe la qualité de la technologie vendue. C'est une loi mathématique, pas une opinion.

Le piège des produits à effet de levier quotidien

C'est ici que les pertes deviennent irréversibles. Les produits dérivés ou les fonds qui promettent deux ou trois fois la performance quotidienne de cet indicateur sont des broyeurs de capital pour quiconque les garde plus de quarante-huit heures. À cause du phénomène de "decay" ou érosion liée à la volatilité, si le marché fait du surplace avec des variations quotidiennes fortes, votre investissement perd de la valeur même si l'indice finit à son point de départ. J'ai vu des comptes passer de 100 000 euros à 60 000 euros alors que le marché de référence n'avait baissé que de 5 %. Ne touchez pas à ces instruments si vous ne comprenez pas la formule de la capitalisation composée quotidienne.

La confusion entre une excellente entreprise et une bonne action

On tombe souvent amoureux du produit. On utilise l'iPhone, on utilise Google, on utilise les services web d'Amazon, donc on achète l'indice sans regarder le prix. C'est le meilleur moyen de payer trop cher. En 2000, Microsoft était une entreprise fantastique qui dominait son monde. Pourtant, il a fallu attendre quinze ans pour que l'action retrouve son niveau de l'époque.

La solution est de regarder les multiples de valorisation historiques. Si vous achetez quand le ratio cours/bénéfice est à deux écarts-types au-dessus de sa moyenne sur dix ans, vous n'investissez pas, vous spéculez sur une bulle. J'ai appris à mes dépens qu'une entreprise qui croît de 20 % par an peut voir son action baisser si le marché avait anticipé 30 %. L'écart entre la réalité et l'attente est l'endroit où l'argent disparaît.

Comparaison de deux approches face à une correction de marché

Prenons un scénario réel : une baisse de 15 % de l'indice en deux mois.

L'investisseur impulsif voit les titres de presse alarmistes et décide de "moyenner à la baisse". Il injecte tout son capital disponible dès la première chute de 5 %, convaincu que le rebond sera immédiat. Quand la baisse atteint 10 %, il commence à paniquer car il n'a plus de liquidités. À 15 %, ses émotions prennent le dessus, il craint que ce ne soit le début d'un krach comme en 2008 et il vend tout au plus bas pour "sauver ce qui reste". Il a matérialisé une perte sèche et rate le rebond qui suit généralement trois mois plus tard.

L'investisseur pragmatique, lui, a un plan de bataille écrit. Il sait que des corrections de 10 % arrivent presque chaque année. Il ne bouge pas à 5 %. À 10 %, il rééquilibre son portefeuille en vendant une petite partie de ses obligations pour acheter une tranche prédéfinie de l'indice. Il garde des cartouches pour une baisse de 20 %. Il n'essaie pas de deviner le point bas. Il accepte de voir son portefeuille être dans le rouge temporairement car il sait que son prix de revient moyen est mathématiquement avantageux. Sa décision est basée sur des pourcentages fixes, pas sur son rythme cardiaque devant son écran.

L'erreur fatale de ne pas surveiller la liquidité mondiale

On oublie souvent que le marché est un océan d'argent. Quand les banques centrales retirent des liquidités du système (le fameux resserrement quantitatif), le secteur technologique est le premier à se dégonfler. Ce n'est pas parce que les entreprises sont moins performantes, c'est parce qu'il y a moins de dollars disponibles pour faire monter les prix des actifs risqués.

Dans mon parcours, j'ai vu des signaux de vente clairs apparaître dans les bilans des banques centrales des mois avant que les indices ne décrochent. Si vous voulez réussir, vous devez comprendre la macroéconomie de base. Vous ne pouvez pas vous contenter d'analyser des graphiques de bougies japonaises si les fondations monétaires sur lesquelles repose le marché sont en train de s'effondrer. La liquidité est l'essence du moteur ; sans elle, peu importe la qualité de la carrosserie.

Utiliser le 纳 斯 达 克 指数 comme un outil et non comme une religion

Il y a une tendance presque religieuse autour des valeurs technologiques américaines. Certains pensent qu'elles sont invincibles. Cette certitude est dangereuse. Un cadre réglementaire qui change, une loi anti-trust en Europe ou aux États-Unis, et le modèle d'affaires de ces géants peut être brisé en quelques mois. L'histoire financière est un cimetière d'entreprises que l'on croyait éternelles.

La gestion intelligente consiste à utiliser cet indice pour capter la croissance mondiale, tout en ayant des protocoles de sortie stricts. On n'attend pas que la presse parle de crise pour vendre. On définit des ordres de vente stop à des niveaux techniques clés — par exemple, sous la moyenne mobile à 200 jours. J'ai vu trop de gens transformer un gain latent de 50 % en une perte de 20 % parce qu'ils n'avaient pas le courage de prendre leurs bénéfices quand tout allait bien. Le marché ne vous doit rien, et il ne se soucie pas de votre prix d'entrée.

Le mythe du "Buy the Dip" systématique

Acheter lors des baisses a fonctionné pendant la décennie d'argent gratuit (2010-2020), mais ce n'est pas une loi universelle. Dans un environnement de taux plus élevés et d'inflation persistante, une baisse peut être le signal d'un changement de paradigme durable. L'idée que "ça finit toujours par remonter" a ruiné les investisseurs japonais dans les années 90, et il a fallu des décennies pour s'en remettre. Ne soyez pas celui qui parie sa retraite sur un slogan marketing.

Vérification de la réalité

Soyons honnêtes : la plupart d'entre vous vont perdre de l'argent ou sous-performer le marché. Ce n'est pas parce que vous n'êtes pas assez intelligents, mais parce que vous luttez contre des algorithmes de haute fréquence et des institutions qui ont des informations que vous n'aurez jamais. Gagner avec cet indice demande une discipline de fer que 95 % des particuliers n'ont pas.

Vous devrez supporter des périodes de volatilité où votre compte perdra l'équivalent de plusieurs mois de salaire en une seule séance. Vous devrez avoir le cran de ne pas vendre quand tout le monde crie à la fin du monde, et surtout, le courage de vendre quand tout le monde est euphorique. Si vous n'êtes pas capable de regarder votre portefeuille chuter de 30 % sans paniquer ni changer de stratégie, vous n'avez rien à faire sur ce marché. Il n'y a pas de chemin facile, pas d'indicateur miracle, et certainement pas de profit sans un risque psychologique massif. Si vous cherchez la sécurité, allez ailleurs. Ici, on ne paie que ceux qui acceptent de vivre avec l'incertitude la plus totale.