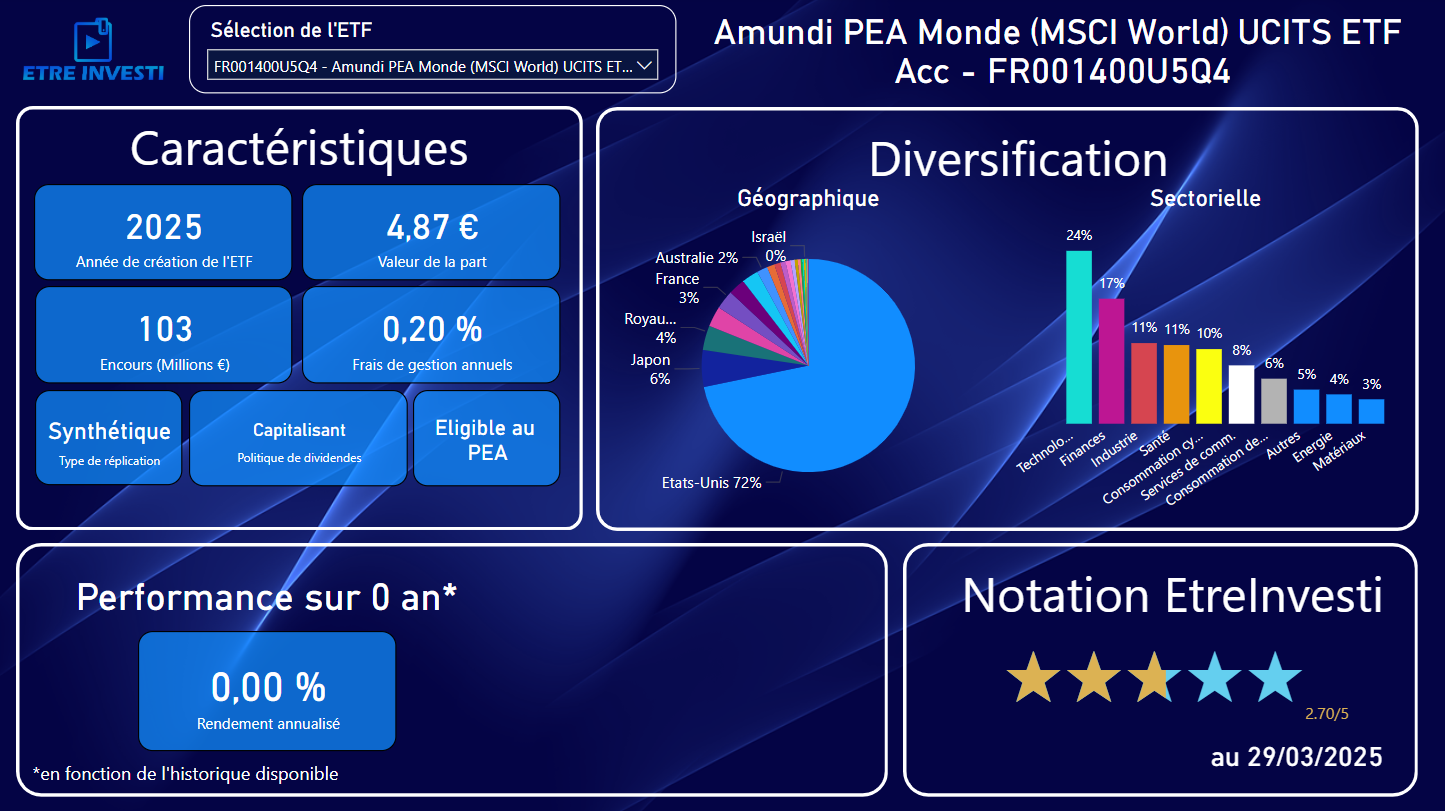

On vous a menti sur la paresse financière. Le dogme actuel de la gestion de patrimoine s'est cristallisé autour d'une idée séduisante : achetez l'indice américain, glissez-le dans une enveloppe fiscale française et attendez que la croissance technologique de la Silicon Valley finance votre retraite en Provence. Cette stratégie semble infaillible. Pourtant, derrière l'apparente simplicité du Amundi Pea S&P 500 Ucits Etf Acc Cours, se cache un mécanisme financier complexe qui transforme radicalement la nature de votre risque. La plupart des épargnants pensent posséder un morceau de l'économie réelle américaine alors qu'ils détiennent en réalité un contrat dérivé sophistiqué dont la performance dépend autant de l'ingénierie mathématique que des résultats de Microsoft ou d'Apple. C'est l'un des paradoxes les plus fascinants de la finance moderne : pour offrir une exposition simple à l'investisseur particulier, les institutions doivent déployer des structures d'une complexité rare qui ne sont pas sans conséquences sur la structure du marché français.

L'illusion de la propriété directe et le risque caché

Quand vous achetez une action LVMH ou TotalEnergies, vous devenez propriétaire d'une fraction tangible d'une entreprise. Avec l'instrument financier dont nous discutons, la réalité est tout autre. Pour permettre l'éligibilité au Plan d'Épargne en Actions, qui impose normalement un quota de 75 % d'actions européennes, les ingénieurs financiers utilisent une technique appelée swap de performance. Le fonds ne possède pas de titres américains. Il détient un panier d'actions européennes, souvent des valeurs industrielles ou bancaires du Vieux Continent, et échange la performance de ce panier contre celle de l'indice S&P 500 avec une contrepartie bancaire. Vous pariez sur l'Amérique, mais vos actifs dorment en Europe. Cette gymnastique est légale, transparente et validée par l'Autorité des marchés financiers, mais elle crée une déconnexion entre le sentiment de l'épargnant et la réalité de son gage.

Si vous examinez de près le Amundi Pea S&P 500 Ucits Etf Acc Cours, vous comprenez que la sécurité de votre capital repose sur la solidité de cet engagement contractuel. Les sceptiques souligneront que le risque de contrepartie est strictement encadré par la réglementation UCITS, qui limite l'exposition à un seul acteur à 10 % de la valeur liquidative du fonds. C'est exact. Les banques dépositaires et les gestionnaires de fonds ont appris des crises passées. Mais cette architecture signifie que vous n'êtes pas seulement un investisseur sur le marché des actions ; vous êtes indirectement un acteur du marché des dérivés. Dans un scénario de crise systémique où les corrélations entre classes d'actifs convergent vers un, la liquidité de ces montages pourrait être testée d'une manière que les brochures commerciales ne mentionnent jamais.

Le coût de cette ingénierie n'est pas nul, même s'il est camouflé par des frais de gestion extrêmement bas. On vante souvent la gratuité apparente de la gestion passive. Je pense que c'est une erreur de perspective. La gestion synthétique permet d'éviter la retenue à la source sur les dividendes américains, ce qui offre parfois une performance supérieure à l'indice physique pour un résident fiscal français. Cependant, cette optimisation fiscale est un cadeau dont le prix est l'acceptation d'une structure opaque. On troque une certitude physique contre une promesse mathématique. Pour l'épargnant moyen, cette subtilité semble académique jusqu'au jour où les marchés cessent de fonctionner de manière fluide.

L'impact réel du Amundi Pea S&P 500 Ucits Etf Acc Cours sur votre stratégie

La concentration est le véritable ennemi invisible de l'investisseur moderne. En injectant massivement des capitaux dans ce type de support, les Français participent à une prophétie autoréalisatrice qui déforme les valorisations. Les sept magnifiques, ces géants de la technologie qui dominent l'indice, représentent une part disproportionnée du risque. Quand vous regardez le Amundi Pea S&P 500 Ucits Etf Acc Cours, vous ne voyez pas une diversification, mais une exposition massive à un secteur unique qui dicte la pluie et le beau temps sur l'ensemble du portefeuille. Si l'intelligence artificielle ne tient pas ses promesses de productivité dans les cinq prochaines années, l'impact sur ce produit spécifique sera dévastateur, indépendamment de la qualité de l'enveloppe fiscale PEA.

Certains experts affirment que l'indice S&P 500 est le meilleur reflet de l'économie mondiale car ces entreprises réalisent la majorité de leur chiffre d'affaires hors des États-Unis. C'est un argument de poids, mais il occulte le risque de change. Bien que le fonds soit libellé en euros, les actifs sous-jacents sont évalués en dollars. Vous êtes donc, sans forcément le vouloir, un spéculateur sur la parité euro-dollar. Une chute du billet vert peut anéantir une hausse spectaculaire des cours de Wall Street. L'épargnant français se retrouve alors dans une situation étrange : il gagne sur le plan boursier mais perd sur le plan monétaire, tout en étant investi dans un produit qui, techniquement, détient des actions européennes pour respecter les règles de son PEA.

Cette complexité soulève une question d'éthique financière. Est-il sain que l'instrument le plus populaire pour préparer sa retraite soit devenu une boîte noire dont moins de 5 % des détenteurs comprennent le fonctionnement interne ? Je ne suggère pas que le produit soit mauvais — au contraire, il remplit sa mission avec une efficacité redoutable depuis des années. Je souligne que la perception de sécurité liée à la gestion passive est un leurre. La gestion passive n'existe pas ; il n'y a que des choix de gestion actifs délégués à des algorithmes et des banques d'investissement. L'investisseur n'est plus un sélectionneur de valeurs, il est un sélectionneur de structures contractuelles.

La fin de l'exception culturelle boursière française

Le succès massif de ces solutions marque un tournant dans la psychologie de l'épargne en France. Historiquement, le porteur de PEA privilégiait les fleurons nationaux, cherchant le rendement par le dividende et la proximité géographique. Aujourd'hui, on assiste à une américanisation totale des portefeuilles, facilitée par ces outils de réplication synthétique. Ce mouvement n'est pas sans conséquence pour le financement de nos propres entreprises. En orientant l'épargne longue vers les indices mondiaux, nous affaiblissons mécaniquement la capacité des PME européennes à lever des fonds, créant un cercle vicieux où la performance appelle la performance là où les flux sont déjà les plus denses.

L'argument de la performance historique est souvent utilisé pour faire taire les doutes. Le S&P 500 a écrasé l'Euro Stoxx 50 sur la dernière décennie. C'est un fait indiscutable. Mais la finance nous enseigne que les arbres ne montent pas jusqu'au ciel et que les cycles de surperformance finissent toujours par se retourner. Le risque est que l'épargnant français arrive à la fête au moment où les lumières commencent à vaciller. La structure synthétique, si efficace pour capter la hausse, pourrait montrer des signes de friction lors d'un retournement violent et prolongé.

Il faut aussi considérer l'aspect de la gouvernance. En investissant via un swap, vous abandonnez vos droits de vote à la banque qui gère le panier de substitution. Vous n'avez aucune influence sur les entreprises américaines dont vous suivez la performance, ni sur les entreprises européennes dont le fonds détient techniquement les titres. C'est une démission totale de la responsabilité de l'actionnaire au profit de la pure performance arithmétique. Dans un monde où les critères environnementaux, sociaux et de gouvernance deviennent majeurs, cette déconnexion pose un problème fondamental. Vous financez peut-être des activités qui vont à l'encontre de vos valeurs, simplement parce que l'indice les inclut et que la structure du produit ne permet aucun filtrage éthique réel.

Les limites de l'optimisation à tout prix

L'investisseur moderne est devenu un obsédé des frais. C'est une bonne chose en soi, car les frais de gestion excessifs sont les parasites de la capitalisation à long terme. Mais cette quête de l'optimisation maximale a poussé les gestionnaires vers des solutions de plus en plus industrialisées. La réplication synthétique est l'aboutissement de cette logique de réduction des coûts. Elle permet de s'affranchir des taxes sur les transactions financières et des frottements liés à la détention physique d'actions sur des marchés étrangers.

Cependant, cette efficacité a un envers de la médaille : elle uniformise les comportements de marché. Quand des millions d'épargnants utilisent le même outil pour s'exposer au même indice, le risque de mouvement de foule devient une menace pour la stabilité du système. Si une nouvelle réglementation européenne venait à remettre en cause l'éligibilité des swaps au PEA, nous pourrions assister à des flux de vente massifs qui déstabiliseraient les actifs de substitution. Ce n'est pas une hypothèse farfelue ; les régulateurs scrutent de plus en plus près ces montages qui servent à contourner l'esprit des lois fiscales.

Vous devez réaliser que votre épargne n'est pas stockée dans un coffre-fort à New York. Elle est engagée dans une série de contrats de gré à gré qui relient les places financières européennes entre elles. C'est une construction brillante, mais c'est une construction humaine, soumise aux erreurs de calcul, aux changements de règles et aux failles systémiques. L'investisseur averti est celui qui accepte cette réalité sans cynisme, mais avec une vigilance constante sur la nature réelle de ce qu'il possède.

Une nouvelle définition de la prudence financière

La véritable question n'est pas de savoir si ce produit est performant, mais s'il est adapté à la fonction que vous lui attribuez. Si vous cherchez un outil de spéculation à court ou moyen terme pour profiter d'un cycle haussier américain, il est sans égal. Si vous y voyez le socle immuable et sans risque de votre patrimoine pour les trente prochaines années, vous faites peut-être preuve d'un optimisme excessif envers l'ingénierie financière. La résilience d'un portefeuille ne vient pas de sa capacité à suivre un indice à la trace, mais de sa robustesse face à l'imprévisible.

La diversification ne consiste pas à posséder cinq cents entreprises via un seul contrat, mais à multiplier les types de risques auxquels on s'expose. En misant tout sur la réplication synthétique, vous concentrez votre risque sur le système financier lui-même. C'est une nuance que la plupart des conseillers en gestion de patrimoine omettent de mentionner, préférant se concentrer sur les courbes de croissance passées. L'histoire financière est jonchée de produits "sans risque" et "transparents" qui ont révélé leur vraie nature lors d'événements dits de queue de distribution, ces moments où les modèles mathématiques s'effondrent.

L'investisseur du futur devra être plus qu'un simple consommateur de produits financiers packagés. Il devra comprendre la tuyauterie de ses placements. La fascination pour Wall Street ne doit pas aveugler sur les réalités géopolitiques et monétaires qui encadrent nos placements. Le succès de ces indices est le reflet d'une domination technologique qui pourrait être contestée par de nouvelles régulations antitrust ou par l'émergence de nouveaux pôles de croissance. Dans ce contexte, l'aveuglement volontaire est le plus grand danger qui guette l'épargnant.

Nous vivons une époque où la distinction entre investir et parier devient floue. En utilisant ces outils, nous parions sur la pérennité d'un modèle économique mondialisé et sur la stabilité des accords entre grandes institutions bancaires. C'est un pari qui a payé depuis vingt ans, mais dont les fondations sont plus fragiles qu'on ne veut bien le croire. La conscience de cette fragilité n'est pas une raison pour s'abstenir d'investir, mais une incitation à ne jamais considérer son allocation d'actifs comme une affaire classée.

L'investissement n'est pas un état de repos, c'est une négociation permanente avec l'incertitude où la compréhension de l'outil compte autant que la destination du capital. Votre PEA n'est pas une tirelire, c'est un poste de pilotage complexe dont vous devez maîtriser chaque commande, au risque de voir votre stratégie s'effondrer au moment où vous en aurez le plus besoin. La gestion passive est un sport de combat intellectuel où la première victime est toujours celui qui croit que tout est devenu simple.