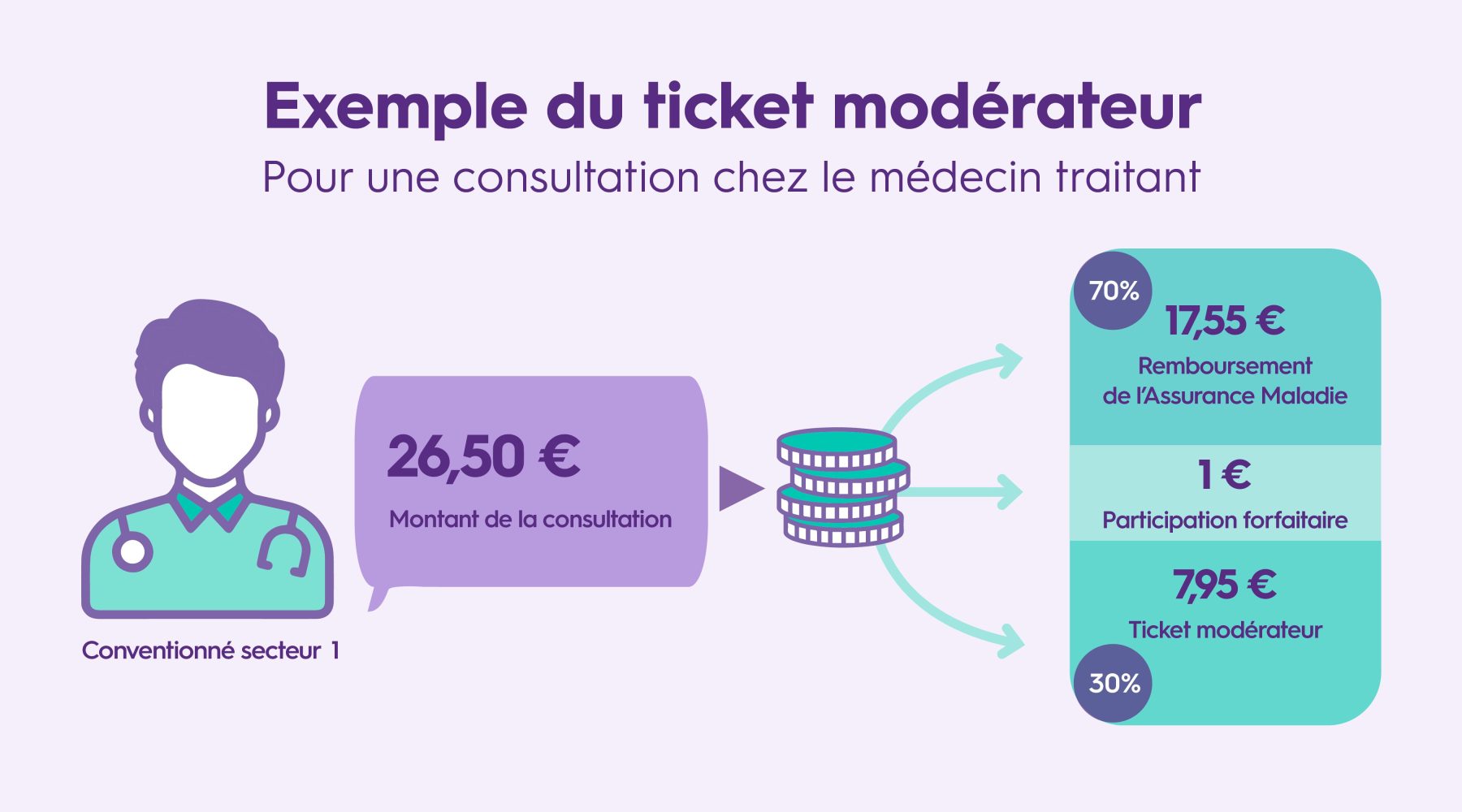

On vous a menti sur la mécanique du système de santé français. La croyance populaire veut que le reste à charge soit une fatalité liée à la gourmandise des spécialistes ou à la faiblesse de la Sécurité sociale. On imagine souvent que pour combler le gouffre financier d'une chirurgie ou d'une consultation complexe, il suffirait de souscrire à une meilleure mutuelle. Pourtant, la vérité est bien plus brutale : la Aide Pour Payer Dépassement d'Honoraire est devenue une chimère administrative au sein d'un marché de l'assurance qui privilégie la standardisation au détriment du soin réel. La plupart des Français cotisent pour des garanties qu'ils ne pourront jamais mobiliser efficacement car les plafonds de remboursement sont déconnectés de la réalité tarifaire des métropoles. Ce n'est pas un défaut du système, c'est sa nouvelle architecture.

Le mécanisme de la prise en charge en France repose sur une base de remboursement fixée par l'Assurance Maladie qui n'a pas bougé de manière significative pour de nombreux actes techniques depuis des décennies. Quand un chirurgien facture 800 euros pour une intervention dont le tarif de convention est de 300 euros, l'écart ne représente pas seulement une marge bénéficiaire. Il couvre l'assurance responsabilité civile professionnelle, le coût des plateaux techniques et des années de spécialisation. La patientèle, piégée entre une éthique de l'accès aux soins et une inflation médicale galopante, cherche désespérément une bouée de sauvetage. Mais l'illusion de la protection universelle s'effondre dès que l'on sort du parcours de soins fléché.

La Faillite Programmée de la Aide Pour Payer Dépassement d'Honoraire

Le secteur de l'assurance complémentaire a opéré une mutation silencieuse sous la pression des contrats responsables. Ces contrats, censés encadrer les tarifs pour éviter une dérive inflationniste, ont paradoxalement créé un plafond de verre. En limitant le remboursement des dépassements à un pourcentage fixe de la base de la Sécurité sociale, l'État a rendu la Aide Pour Payer Dépassement d'Honoraire inopérante pour les interventions de pointe. Vous pensez être couvert à 200 %, mais si la base est de 25 euros, vous ne recevez que 50 euros pour une consultation qui en coûte 110. Le reste est pour votre poche.

Le Mythe de la Solidarité Assurantielle

Le système actuel récompense les bien-portants qui cotisent pour des contrats basiques et punit ceux qui ont réellement besoin d'une expertise technique. Les mutuelles de groupe, imposées en entreprise, offrent souvent un socle de garanties médiocre. Quand un salarié fait face à une pathologie lourde nécessitant un praticien de secteur 2, il découvre que son entreprise a négocié des tarifs, pas une protection. Je vois quotidiennement des patients qui, après dix ans de cotisations sans un seul arrêt maladie, se retrouvent à devoir décaisser des milliers d'euros pour une opération du rachis ou une prothèse de hanche parce que leur contrat est "responsable" donc limité par la loi.

Cette situation engendre une médecine à deux vitesses où le choix du médecin ne dépend plus de sa compétence, mais de sa convention. On finit par sélectionner son chirurgien comme on choisit un forfait téléphonique, en vérifiant si l'on est dans la "zone de couverture" financière. L'expertise médicale est ainsi dévaluée, transformée en une simple ligne comptable que les organismes complémentaires tentent de compresser par tous les moyens. Les réseaux de soins agréés sont l'outil ultime de cette stratégie, orientant les patients vers des professionnels ayant accepté de brader leurs honoraires en échange d'un flux constant de clients, souvent au prix d'un temps de consultation réduit.

Les Coulisses des Négociations entre Praticiens et Assureurs

Il faut comprendre comment se fixent ces prix pour saisir l'ampleur du fossé. Un médecin en secteur 2 n'est pas un mercenaire de la santé. Il finance son propre outil de travail. Les charges sociales et fiscales captent près de la moitié de son chiffre d'affaires. Lorsqu'un assureur refuse d'augmenter son niveau de Aide Pour Payer Dépassement d'Honoraire, il ne protège pas le pouvoir d'achat de ses membres. Il protège ses marges bénéficiaires et ses réserves financières. La rhétorique de la lutte contre les dépassements abusifs sert de couverture à un désengagement massif du risque santé par les acteurs privés.

Le vrai problème réside dans l'opacité des contrats. Qui sait réellement ce que signifie "300 % du BRSS" sans avoir une calculatrice et le tableau de la nomenclature générale des actes professionnels sous les yeux ? Personne. Cette complexité est maintenue à dessein. Elle permet de vendre des contrats onéreux qui donnent l'impression d'une couverture totale alors qu'ils ne couvrent qu'une fraction des tarifs pratiqués dans les centres d'excellence. La transparence est l'ennemie du profit dans le secteur des assurances complémentaires. On vous vend de la tranquillité d'esprit, on vous livre de la frustration administrative.

La Réalité des Déserts Médicaux Urbains

On parle souvent des déserts médicaux dans les campagnes, mais un nouveau phénomène apparaît : le désert financier au cœur des villes. À Paris, Lyon ou Bordeaux, trouver un spécialiste au tarif conventionné est devenu un parcours du combattant. Dans ces zones, le dépassement n'est plus une exception, c'est la norme structurelle. Les patients qui n'ont pas les moyens de payer la différence attendent des mois pour un rendez-vous à l'hôpital public, dont les listes d'attente s'allongent à mesure que le secteur libéral devient inaccessible. Le système crée lui-même l'engorgement qu'il prétend combattre.

L'État, de son côté, joue un double jeu dangereux. D'une part, il fustige les médecins qui dépassent les tarifs. D'autre part, il se réjouit que le secteur privé prenne en charge une partie de la demande que l'hôpital public ne peut plus absorber. C'est une défausse de responsabilité collective. En refusant de revaloriser les actes médicaux de base, les pouvoirs publics forcent les praticiens à sortir du cadre pour rester viables, tout en limitant la capacité des mutuelles à compenser ce retrait. Le perdant est toujours le même : le patient qui a cru aux promesses des brochures publicitaires.

Vers une Individualisation des Risques de Santé

L'évolution actuelle nous mène vers un modèle où la santé devient une épargne individuelle plutôt qu'une assurance collective. On voit fleurir des comptes épargne santé ou des cagnottes en ligne pour financer des soins. C'est l'aveu d'échec d'un système qui ne sait plus mutualiser les coûts réels de la médecine moderne. La technologie médicale avance à une vitesse folle, les traitements deviennent plus précis mais aussi plus coûteux, et nos structures de financement restent bloquées sur un logiciel de 1945. La déconnexion est totale entre ce que la science peut offrir et ce que le citoyen moyen peut s'offrir.

Il est temps de regarder la réalité en face. Le contrat de mutuelle n'est plus un outil de solidarité, c'est un produit financier de gestion de trésorerie. Les assureurs utilisent des algorithmes sophistiqués pour prédire vos besoins et ajuster leurs tarifs de sorte que, statistiquement, vous ne recevrez jamais plus que ce que vous avez versé, augmenté de leurs frais de gestion. L'aléa thérapeutique, ce risque imprévisible que l'on cherche à couvrir, est quasiment éliminé de l'équation commerciale des grands groupes d'assurance. Ils ne veulent plus assurer un risque, ils veulent gérer un abonnement.

La Résistance des Patients et des Praticiens

Certains collectifs commencent à s'organiser. On voit des médecins qui, par conviction, pratiquent des tarifs différenciés selon les revenus de leurs patients, tentant de rétablir une forme de justice sociale là où les institutions ont échoué. Des associations de patients montent au créneau pour dénoncer le reste à charge invisible qui pèse sur les classes moyennes, celles qui sont trop riches pour bénéficier de la Complémentaire Santé Solidaire mais trop pauvres pour supporter un dépassement de mille euros. Cette pression sociale est la seule force capable de faire bouger les lignes.

Le débat ne devrait pas porter sur l'interdiction des dépassements, mais sur la mise à jour honnête des bases de remboursement. Si un acte vaut 100 euros en 2026, pourquoi continuer à prétendre qu'il en vaut 30 ? Cette malhonnêteté intellectuelle est la racine du mal. Elle entretient un flou qui profite uniquement aux gestionnaires de fonds et aux plateformes de courtage. La clarté tarifaire est la condition sine qua non d'un accès aux soins digne de ce nom. Sans elle, nous continuerons à naviguer dans un brouillard financier où la santé est un luxe qui ne dit pas son nom.

Vous n'êtes pas mal protégé par hasard, vous l'êtes par conception. Le système de santé français n'est pas en crise, il est en train de réussir sa transformation en un marché segmenté où votre survie et votre intégrité physique dépendent de votre capacité à déchiffrer les petites lignes d'un contrat d'assurance. On vous a promis la santé pour tous, mais on vous a donné un catalogue d'options payantes dont la plus importante reste hors de portée pour la majorité. La médecine de qualité n'a pas de prix, mais elle a un coût que notre société refuse désormais de partager équitablement.

Le véritable danger pour notre contrat social ne vient pas de la hausse des tarifs médicaux, mais du silence complice qui entoure l'érosion systématique de nos garanties réelles derrière des discours de gestion budgétaire.

_billboard.jpg/1000px-Backlot_Stunt_Coaster_(Canada's_Wonderland)_billboard.jpg)