On vous a menti sur la portée réelle de votre signature. La plupart des parents qui se portent garants pour le premier appartement de leur enfant, ou des associés qui soutiennent un prêt professionnel, pensent signer un simple filet de sécurité, une formalité administrative presque banale. Ils voient le Acte De Cautionnement Solidaire Modèle comme un document standardisé qui les protège autant qu’il engage leurs finances. C'est une erreur fondamentale qui peut dévaster un patrimoine en un claquement de doigts. En réalité, ce document n'est pas une protection pour celui qui donne sa garantie, mais une arme de destruction massive entre les mains des créanciers, conçue pour contourner les protections habituelles du droit civil.

La croyance populaire veut que la banque doive d'abord poursuivre le débiteur principal, vider ses comptes et saisir ses biens avant de se retourner vers le garant. C’est faux. Dans le cadre de la solidarité, vous renoncez au bénéfice de discussion. Cela signifie que le créancier peut venir frapper à votre porte dès le premier impayé, sans même avoir tenté de récupérer un seul centime auprès de la personne que vous aidez. Vous n'êtes pas un second recours, vous êtes une cible de premier rang, exposée à la voracité des services de recouvrement qui choisiront toujours la proie la plus solvable.

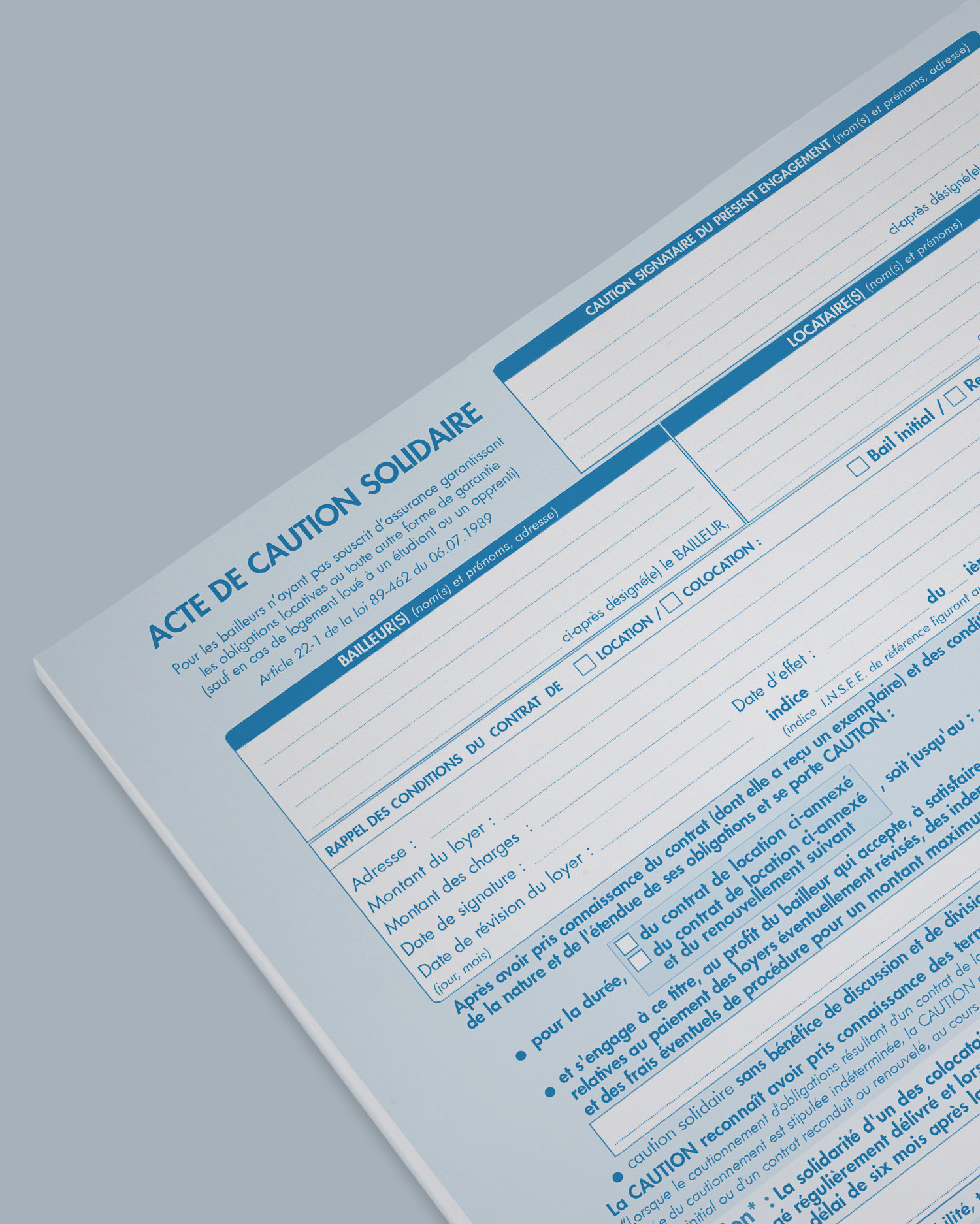

La mécanique impitoyable du Acte De Cautionnement Solidaire Modèle

Le droit français a pourtant tenté de muscler son arsenal de protection, notamment avec la réforme du droit des sûretés entrée en vigueur en 2022. On nous promettait plus de clarté, moins de pièges. On a imposé des mentions manuscrites précises, pensant que l'acte d'écrire ralentirait l'impulsion du signataire. Mais le Acte De Cautionnement Solidaire Modèle reste une machine de guerre juridique. Pourquoi ? Parce que le formalisme n'efface pas la substance de l'engagement. Quand vous apposez votre signature, vous ne promettez pas seulement de payer si l'autre ne peut pas, vous devenez, aux yeux de la loi, le débiteur lui-même.

J'ai vu des situations où des cautions se retrouvaient à payer des intérêts de retard dépassant le capital initial, simplement parce qu'elles n'avaient pas été informées à temps de la défaillance du débiteur. Certes, la loi impose une information annuelle, mais le système est pervers. Un oubli administratif de la banque ne vous libère pas de votre dette principale. Il réduit seulement les pénalités. Le système financier repose sur cette asymétrie d'information. On vous présente un formulaire pré-rempli, on vous assure que c'est une procédure de routine, alors que vous êtes en train de mettre en gage votre propre logement pour les dettes d'autrui. Le mécanisme est si efficace qu'il décourage toute velléité de contestation. Les juges de la Cour de cassation sont d'une sévérité exemplaire : si vous avez signé, vous saviez ce que vous faisiez. La présomption de compétence du signataire est le socle sur lequel reposent des milliards d'euros de garanties privées.

Pourquoi la standardisation est votre pire ennemie

L'utilisation d'un gabarit générique est souvent perçue comme un gage de sécurité juridique. On se dit que si tout le monde utilise le même texte, c'est qu'il est équilibré. C'est l'illusion du troupeau. Les modèles que l'on trouve en ligne ou que les banques vous soumettent sont rédigés par des juristes dont l'unique objectif est de bétonner les droits du créancier. Ils ne prévoient jamais de soupape de sécurité pour le garant. Ils ne limitent pas la durée de l'engagement de manière drastique, ils ne fixent pas de plafond dégressif au fur et à mesure que la dette est remboursée. Vous signez un chèque en blanc dont le montant peut varier selon les aléas de la vie de quelqu'un d'autre.

Il faut comprendre que la solidarité transforme une obligation civile en un boulet de fer. Dans un acte de cautionnement simple, vous auriez pu invoquer le bénéfice de division s'il y avait plusieurs garants. Ici, ce privilège s'évapore. Si vous êtes trois amis à vous porter garants pour un projet et que deux d'entre eux deviennent insolvables, vous porterez 100 % du poids de la dette sur vos seules épaules. Le créancier n'a que faire de l'équité entre les garants. Il veut son argent, et il ira le chercher là où il est le plus facile de l'obtenir. Le modèle standardisé lisse ces aspérités, il efface les nuances et transforme des relations humaines complexes en de simples lignes de comptabilité. C’est là que réside le véritable danger de la normalisation juridique : elle nous désarme en nous donnant l'impression que nous sommes dans la norme, alors que nous sommes dans l'exceptionnel.

Le mythe de l'impossibilité de négocier

Les banquiers vous diront que le document n'est pas modifiable, que c'est le protocole de l'établissement. C'est un mensonge de confort. Tout contrat est négociable. Mais pour négocier, il faut comprendre que le rapport de force ne penche pas toujours du côté que l'on croit. Sans votre garantie, le prêt n'existe pas, la transaction s'effondre. Vous avez un levier. Vous pourriez exiger que la caution ne porte que sur le principal, excluant les frais et les intérêts. Vous pourriez demander que l'engagement soit limité dans le temps, par exemple aux trois premières années du bail ou du prêt. Pourtant, personne ne le fait. On accepte le bloc de béton juridique tel quel, par peur de paraître méfiant envers ses proches ou par ignorance crasse des mécanismes de recouvrement.

Cette passivité est le carburant du système bancaire. La solidité des bilans de nombreuses banques de détail repose sur ces garanties hors-bilan qui ne coûtent rien tant que tout va bien, mais qui se transforment en cash immédiat dès que le vent tourne. On ne se contente pas de prêter de l'argent ; on achète la tranquillité d'esprit sur le dos de tiers qui n'ont aucun intérêt direct dans l'opération, si ce n'est l'affection ou la solidarité familiale. C'est une forme de transfert de risque socialisé vers l'individu, sans que ce dernier ne reçoive de prime de risque en retour.

La disproportion comme ultime recours fragile

Il existe une petite lueur d'espoir pour ceux qui se sont fait broyer par la machine. C'est la notion d'engagement disproportionné. La loi stipule qu'une caution ne peut pas s'engager au-delà de ses capacités financières au moment de la signature. Si vos revenus et votre patrimoine ne permettent manifestement pas de faire face à la dette, le juge peut annuler l'acte. Mais ne vous y trompez pas, c'est un combat de David contre Goliath. La charge de la preuve vous incombe. Vous devrez prouver que la banque a manqué à son devoir de mise en garde. Et les tribunaux sont de plus en plus réticents à dédouaner les garants, surtout s'ils possèdent une résidence principale ou un patrimoine mobilier, même modeste.

La jurisprudence évolue dans un sens qui favorise la responsabilité individuelle. On considère que si vous avez le discernement nécessaire pour gérer vos propres affaires, vous l'avez aussi pour comprendre un acte juridique. L'argument "je n'avais pas compris l'ampleur de mon engagement" n'a plus aucune valeur devant une cour d'appel. La disproportion est devenue une exception de moins en moins admise, un dernier rempart qui s'effrite face à la nécessité de garantir la sécurité des transactions financières. On se retrouve alors piégé par une logique implacable : pour sauver un proche, on accepte de se mettre en péril, mais quand le péril arrive, personne ne vient vous sauver, car vous étiez censé savoir.

L'impact psychologique du surendettement par ricochet

Le coût financier n'est que la partie émergée de l'iceberg. L'impact psychologique d'être poursuivi pour une dette qui n'est pas la sienne est dévastateur. Cela détruit des familles, brise des amitiés de longue date et engendre un sentiment d'injustice que le système légal est incapable de traiter. On passe du rôle de protecteur à celui de victime collatérale. La pression exercée par les huissiers, les saisies sur salaire, les inscriptions au fichier des incidents de remboursement des crédits aux particuliers (FICP) transforment une vie normale en un enfer bureaucratique. Tout cela à cause d'un document que l'on a lu en diagonale sur le coin d'un bureau, entre deux rendez-vous.

Le système compte sur ce silence et cette honte. Les personnes qui se retrouvent dans cette situation en parlent rarement. Elles se sentent coupables d'avoir été naïves. Cette stigmatisation empêche une prise de conscience collective sur la violence intrinsèque de ce type d'engagement. On traite le problème au cas par cas, dans le secret des cabinets d'avocats ou des commissions de surendettement, alors que c'est un enjeu de société massif. Combien de milliards d'euros de patrimoine familial sont ainsi exposés à la moindre secousse économique ? La réponse donnerait le vertige.

Repenser la garantie au-delà du simple formulaire

Il est temps de regarder la réalité en face. La garantie solidaire telle qu'elle est pratiquée aujourd'hui est un anachronisme brutal dans un monde qui prône pourtant la protection du consommateur à tout va. Nous avons des régulations pour tout, du temps de cuisson des pizzas à l'étiquetage des vêtements, mais nous laissons des individus s'enchaîner financièrement pour des décennies avec une signature sur un formulaire type. Le problème n'est pas le principe de la garantie, mais son caractère absolu et sa mise en œuvre déshumanisée.

Pour sortir de cette impasse, il faudrait imposer une séparation nette entre le conseil et la vente. Actuellement, c'est celui qui bénéficie de la garantie qui vous fait signer le papier. C'est un conflit d'intérêts majeur. Imaginez si chaque garant devait passer devant un notaire ou un conseiller indépendant avant de s'engager. Le nombre de signatures s'effondrerait, forçant les prêteurs à mieux évaluer le risque réel du débiteur plutôt que de se reposer sur la surface financière des parents ou des amis. Cela rendrait le crédit plus cher, sans doute, mais cela le rendrait surtout plus sain.

La solution ne viendra pas du système bancaire. Elle viendra de votre propre refus de vous soumettre à une norme qui ne sert que les intérêts de ceux qui possèdent déjà tout. La prochaine fois qu'on vous tendra un stylo, rappelez-vous que vous n'êtes pas en train d'aider quelqu'un à obtenir un logement ou un prêt ; vous êtes en train d'inviter un créancier à s'asseoir à votre table pour les vingt prochaines années, avec le droit de se servir dans votre assiette avant même que vous n'ayez pu y goûter.

On ne signe pas un acte de foi, on signe un arrêt de mort financière pour une liberté qui n'est pas la sienne. Dans cet univers juridique de glace, votre signature est votre seule richesse, et la donner sans conditions est la forme la plus absolue de pauvreté intellectuelle. La solidarité n'est pas un formulaire, c'est une responsabilité qui, lorsqu'elle est mal cadrée, finit toujours par dévorer celui qui l'exerce. Votre signature est une arme chargée, ne la laissez personne d'autre presser la détente à votre place.