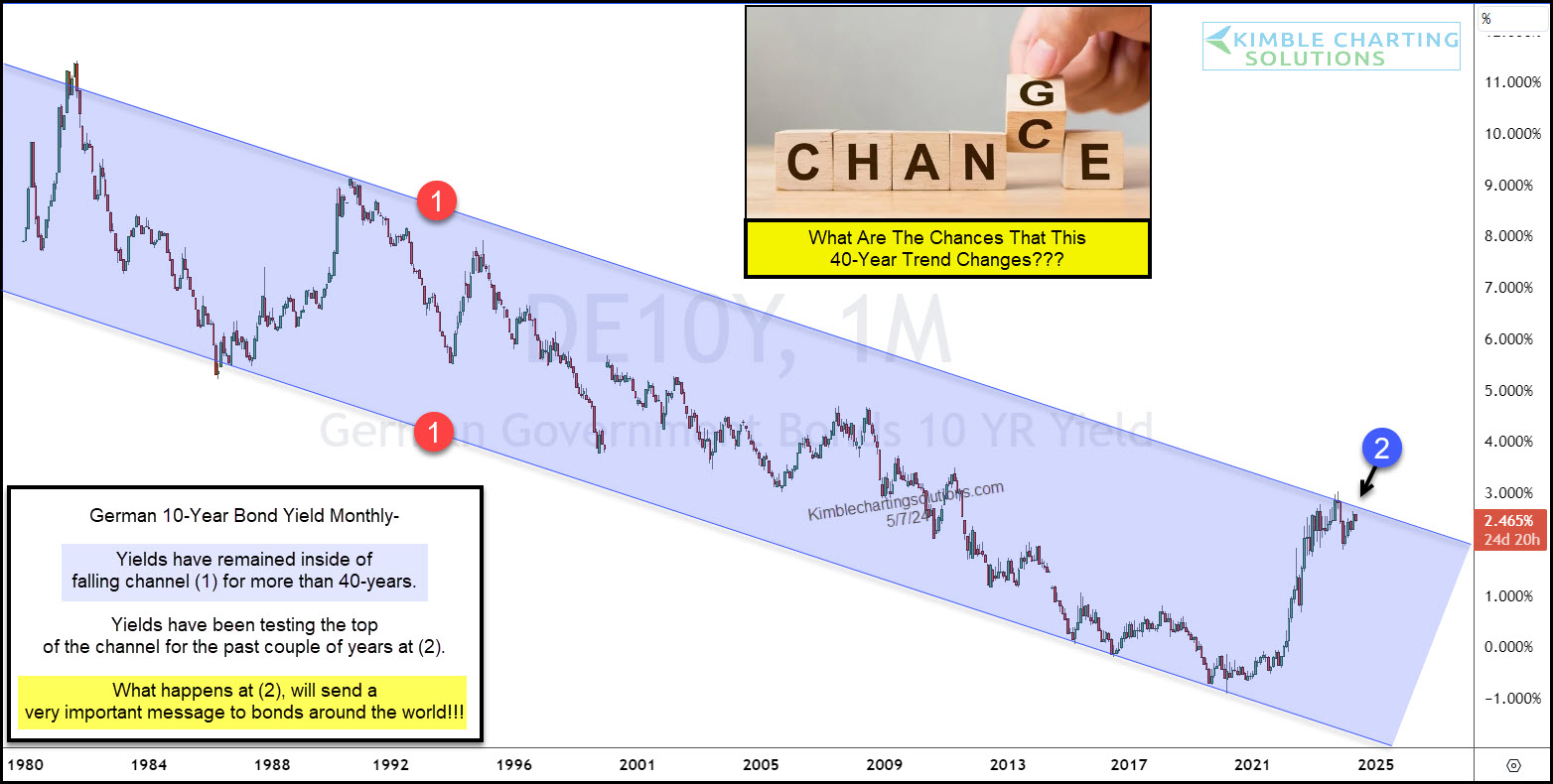

Dans le silence feutré d’un appartement du septième arrondissement, à l’heure où la lumière de Paris hésite encore entre le gris de l’aube et le jaune des réverbères, un homme ajuste ses lunettes devant un écran dont la lueur bleutée souligne les rides de son front. Jean-Pierre n’est pas un trader de la City, ni un algorithme de Wall Street. C’est un retraité qui, chaque matin, vérifie une donnée qui semble abstraite au commun des mortels mais qui, pour lui, représente le pouls même de sa nation. Il regarde un chiffre, un pourcentage qui fluctue avec la lenteur d’un glacier ou la violence d’un orage d’été : le 10 Year France Bond Yield. Pour lui, ce n'est pas seulement une courbe sur un graphique de Bloomberg, c’est la promesse tenue par l’État, le socle de son épargne, et le thermomètre de la confiance que le reste du monde accorde à son pays.

Ce chiffre est une boussole silencieuse. Il ne fait pas de bruit, ne descend pas dans la rue avec des pancartes et ne fait que rarement la une des journaux télévisés à vingt heures. Pourtant, il dicte la capacité d'une école à ouvrir une nouvelle classe dans le Limousin ou la rapidité avec laquelle un jeune couple de Brest pourra obtenir un prêt pour acheter sa première maison. Quand cette valeur s'agite, c'est toute la structure invisible de la société française qui frissonne. C'est un lien de confiance, vieux de plusieurs siècles, qui relie le citoyen à la puissance publique, un contrat tacite écrit à l'encre des marchés financiers.

L'histoire de ce taux est celle d'une longue conversation entre le passé et l'avenir. Chaque point de base, chaque mouvement de virgule, raconte une peur ou une espérance. Les investisseurs du monde entier, qu’ils soient à Tokyo, New York ou Francfort, scrutent la santé de la France à travers ce prisme unique. Ils ne regardent pas seulement le produit intérieur brut ou le taux de chômage ; ils évaluent la solidité des institutions, la stabilité du gouvernement et la capacité des générations futures à honorer la dette de leurs aînés. C’est une forme de jugement permanent, une cour de justice mondiale où le verdict est rendu en temps réel.

Le Poids de la Confiance et le 10 Year France Bond Yield

Il existe une tension presque poétique dans la manière dont les marchés financiers absorbent les événements politiques. Souvenons-nous de ces périodes d'incertitude électorale où l'écran de Jean-Pierre s'affolait. Chaque déclaration, chaque sondage, chaque rumeur de remaniement agissait comme un vent sur une mer agitée. La France, avec sa tradition de services publics généreux et son modèle social singulier, est un navire lourd, stable mais exigeant. Le coût de son entretien est financé par cette dette, et le prix de cette dette est précisément ce que reflète le 10 Year France Bond Yield à chaque seconde de la journée.

Lorsque ce rendement monte, le silence de l'appartement de Jean-Pierre devient plus pesant. Il sait que chaque hausse est un euro de moins pour l'investissement, un poids supplémentaire pour les contribuables, une pression accrue sur le budget de la Sécurité sociale. Ce n'est pas une question de chiffres froids, c'est une question de priorités nationales. Si la France doit payer plus cher pour emprunter, elle doit choisir. Et choisir, en politique française, est un exercice d'équilibriste sur un fil de rasoir. La dette devient alors un personnage de théâtre, un invité invisible mais omniprésent à la table de chaque conseil des ministres.

L'expertise financière nous dit que ce taux est corrélé à celui de l'Allemagne, le fameux Bund, qui sert de référence absolue pour l'Europe. Mais la différence entre les deux, l'écart que les analystes nomment le "spread", est le véritable miroir de l'âme économique française. Cet écart mesure la petite dose d'inquiétude ou d'optimisme supplémentaire que la France inspire par rapport à sa voisine d'outre-Rhin. C'est dans ce vide entre deux chiffres que se joue la crédibilité de Bercy. Quand l'écart se creuse, c'est que le monde doute. Quand il se réduit, c'est que la France a su rassurer par sa rigueur ou son audace.

Derrière les acronymes complexes et les théories de la Banque Centrale Européenne se cachent des visages. Il y a celui de la directrice d'un hôpital public qui attend de savoir si son budget de rénovation sera validé, ou celui du maire d'une petite commune rurale qui espère un prêt à taux bas pour son nouveau centre culturel. Leurs destins sont liés à la salle des marchés de l'Agence France Trésor, où des hommes et des femmes vendent la signature de la France aux enchères. Ils vendent une part de notre futur contre des liquidités immédiates, pariant sur le fait que la France de 2035 sera plus forte que celle d'aujourd'hui.

L'Héritage des Crises et la Mémoire des Marchés

La mémoire des investisseurs est longue, souvent plus longue que celle des électeurs. Ils se souviennent de la crise de la zone euro, des tensions sur les dettes souveraines, et de ce moment où l'on craignait que l'édifice monétaire commun ne se fragmente. À cette époque, le rendement des obligations françaises était scruté comme le bulletin de santé d'un patient en soins intensifs. Chaque baisse était un soupir de soulagement, chaque hausse une alerte rouge. Cette période a laissé des traces dans la psyché collective des décideurs économiques parisiens, une sorte de prudence instinctive face à la volatilité.

On oublie souvent que la France est l'un des émetteurs les plus respectés au monde, malgré ses débats houleux sur la dépense publique. Sa dette est liquide, recherchée, considérée comme un actif refuge par excellence. C'est cette réputation, construite sur des décennies de paiement ponctuel et de continuité institutionnelle, qui permet au pays de naviguer dans les eaux troubles de l'économie mondiale. Mais la réputation est une porcelaine fragile. Un mot de trop, une réforme avortée, une instabilité prolongée, et la confiance peut s'effriter, rendant le financement du modèle français plus onéreux.

Jean-Pierre se souvient des années de taux bas, voire négatifs, une anomalie historique où les investisseurs payaient presque pour avoir le privilège de prêter à la France. C'était une période d'argent facile, une sorte d'été indien financier qui semblait ne jamais devoir finir. Mais l'inflation est revenue, les banques centrales ont resserré la vis, et le monde est redevenu normal — ou du moins, il a retrouvé une forme de gravité. Prêter de l'argent coûte à nouveau quelque chose, et cette réalité change tout, de la gestion du patrimoine individuel à la stratégie géopolitique de l'Élysée.

Le Rythme du Monde et l'Écho de la Rue

La vie quotidienne d'un boulanger à Lyon ou d'une ingénieure à Toulouse peut sembler à des années-lumière de la complexité des marchés obligataires. Pourtant, le prix de la farine, le coût de l'énergie et la possibilité de renouveler une flotte de véhicules dépendent indirectement de la santé financière du pays. Si l'État est perçu comme un emprunteur sûr, les banques privées peuvent elles-mêmes obtenir des fonds à des conditions favorables et les redistribuer aux entreprises locales. Le 10 Year France Bond Yield agit ainsi comme une pompe cardiaque qui irrigue tout le système, du sommet de la pyramide jusqu’à la plus petite unité de production.

On assiste parfois à un décalage fascinant entre la réalité perçue et la réalité financière. Dans les cafés, on discute de l'inflation ou du pouvoir d'achat avec passion et colère. Sur les terminaux financiers, on analyse ces mêmes sentiments sous l'angle de la stabilité sociale. Pour un investisseur, une grève massive n'est pas seulement une perturbation du trafic ferroviaire, c'est une variable dans une équation de risque. La capacité du gouvernement à maintenir le cap face à la rue est traduite, presque instantanément, en variations de taux. La démocratie française, avec ses éclats et ses résistances, est une donnée que les marchés tentent de quantifier sans relâche.

Cette quantification est souvent perçue comme une intrusion, une forme de dictature de la finance sur la souveraineté populaire. Mais c'est aussi une forme de miroir honnête. Le marché ne ment pas sur son inquiétude. Il ne fait pas de politique au sens partisan du terme ; il protège son capital. Cette confrontation entre l'aspiration démocratique à la dépense et la réalité arithmétique de la dette est l'un des grands récits de notre temps. C'est là que se joue l'équilibre entre la protection sociale et la viabilité économique, entre le présent que l'on veut confortable et l'avenir que l'on doit préserver.

La Fragilité d'un Équilibre Souverain

La France occupe une place singulière dans l'architecture européenne. Elle est à la fois le moteur politique et le maillon qui ne doit pas rompre. Si l'Allemagne est l'ancre, la France est la voile. Et pour que cette voile puisse porter l'Europe, elle doit être solidement attachée au mât de la rigueur budgétaire. Les observateurs internationaux savent que si la France décroche, c'est tout l'édifice de la monnaie unique qui vacille. Cette responsabilité pèse sur chaque émission d'obligations, sur chaque transaction effectuée sous les plafonds dorés des institutions financières.

On pourrait croire que tout cela n'est qu'une affaire de chiffres froids, mais il y a une dimension presque charnelle dans la possession de la dette française. Détenir une obligation d'État, c'est posséder une part de la terre de France, une part de son travail, une part de son génie. C'est croire en la pérennité de sa culture et de son économie. Les grands fonds souverains du Moyen-Orient ou les fonds de pension américains qui achètent du papier français parient sur la survie et la prospérité de ce pays au-delà des crises passagères. Ils sont, malgré eux, des partenaires de notre destin national.

Pourtant, cette dépendance est aussi une vulnérabilité. La France doit séduire, encore et toujours. Elle ne peut pas se permettre l'isolement ou l'arrogance budgétaire. Chaque mouvement brusque sur l'échiquier mondial peut avoir des répercussions immédiates sur le coût de notre vie. Une tension en mer de Chine, une élection aux États-Unis ou un choc pétrolier se répercutent sur le rendement de nos obligations. Nous sommes connectés au monde par des milliers de fils invisibles, et ce taux est la fibre optique par laquelle transitent toutes les secousses de la planète.

À mesure que la journée avance, Jean-Pierre voit le chiffre se stabiliser sur son écran. Il ne cherche pas à s'enrichir, il cherche à comprendre s'il peut dormir tranquille. Sa petite-fille, qui commence tout juste sa carrière dans le design, ne connaît probablement pas l'existence de cet indicateur. Elle ne sait pas que son avenir, ses futures vacances, la qualité des routes qu'elle emprunte et la retraite qu'elle touchera peut-être dans quarante ans sont secrètement liés à ce pourcentage qui clignote dans le salon de son grand-père.

La dette n'est pas un fardeau, c'est un lien entre les vivants et ceux qui viendront après.

C'est une main tendue vers l'avenir, une promesse que demain sera plus radieux qu'aujourd'hui. Mais cette promesse exige une vigilance de chaque instant. Le marché est un spectateur exigeant qui ne pardonne pas les oublis de texte. Il attend de la France qu'elle joue sa partition avec justesse, sans fausse note, dans ce grand concert mondial de l'économie.

Le soir tombe sur Paris, et les lumières s'allument une à une dans les bureaux de la Défense comme dans les maisons de banlieue. Le taux a fini sa course pour aujourd'hui, laissant derrière lui une trace infime mais réelle sur le grand livre de l'histoire. Il reviendra demain, dès l'ouverture des places asiatiques, pour recommencer son travail de mesure et de jugement. Jean-Pierre ferme son ordinateur, retire ses lunettes et regarde par la fenêtre les toits de zinc qui brillent sous la lune. La ville semble immuable, solide, éternelle, ignorant la fragilité mathématique sur laquelle repose son repos.

Un simple chiffre ne peut pas résumer une nation, mais il peut en dire long sur ses doutes. On oublie que la confiance est une monnaie qui ne se frappe pas, elle se mérite chaque jour. Au fond, derrière la complexité technique et les termes barbares, il ne reste que cela : l'espoir ténu que nous serons encore là demain pour honorer nos engagements.

Le rideau tombe sur la séance, mais la conversation silencieuse entre la France et le monde ne s'arrête jamais tout à fait.