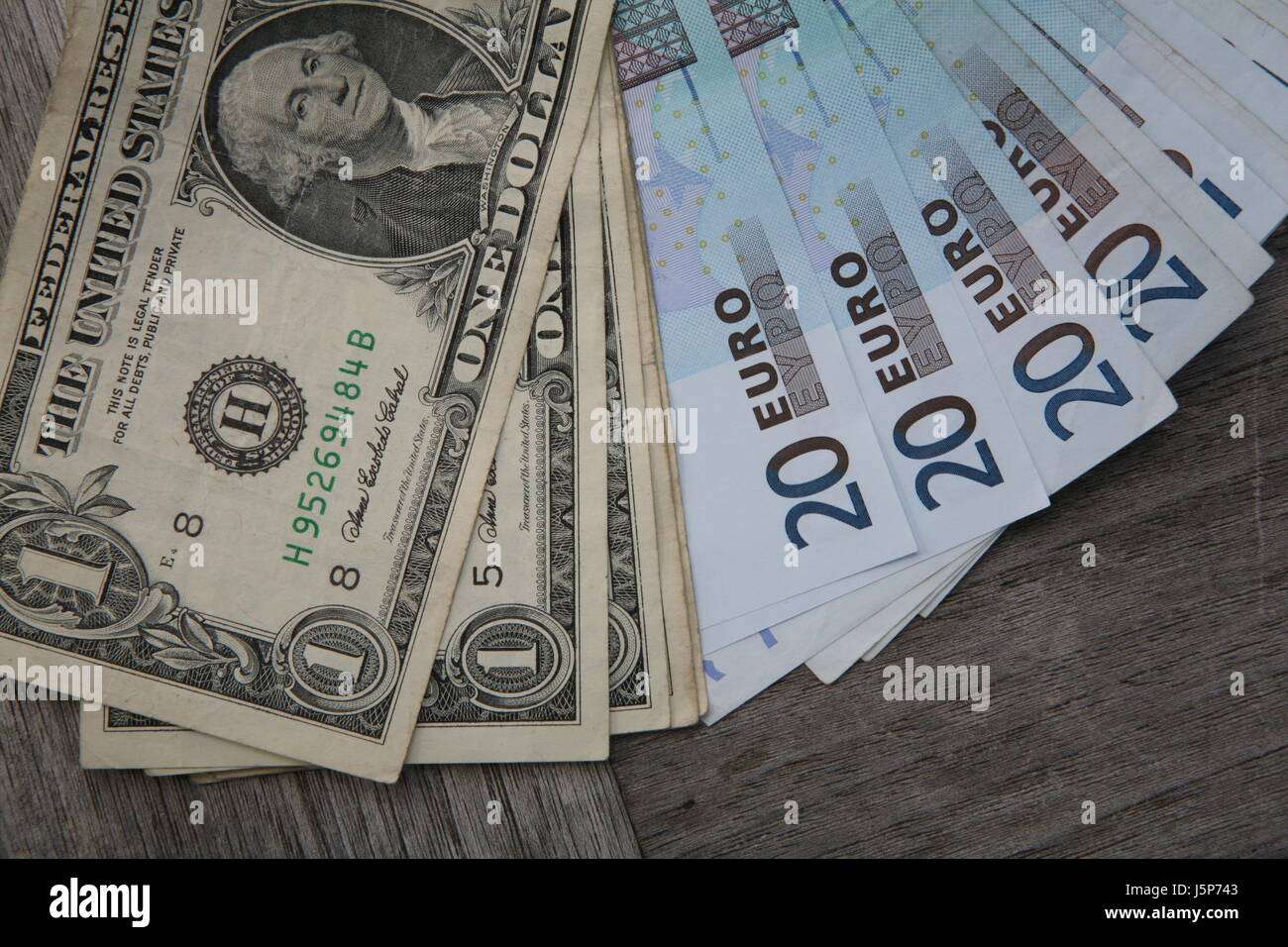

Vous tenez un billet de dix balles entre vos doigts et vous vous demandez ce qu'il vaut vraiment de l'autre côté de l'Atlantique. C'est une question bête en apparence, mais la réponse change toutes les secondes sur les marchés financiers de Londres ou de New York. Si vous cherchez à convertir 10 Euros In US Dollars aujourd'hui, vous n'obtiendrez pas le même montant à l'aéroport de Roissy qu'en utilisant une application de transfert en ligne. La finance n'est pas une science exacte pour le consommateur, c'est un combat contre les frais cachés. En ce moment, l'euro navigue dans des eaux agitées face au billet vert, oscillant souvent entre 1,05 et 1,10 dollar pour un euro selon les annonces de la Banque Centrale Européenne. Pour vos dix euros, cela signifie que vous devriez recevoir un peu plus de dix dollars et cinquante cents, mais le diable se cache dans les détails du taux de change appliqué par votre banque.

Pourquoi le taux de 10 Euros In US Dollars n'est jamais celui que vous voyez sur Google

Le chiffre qui s'affiche sur votre moteur de recherche est le taux interbancaire. C'est le prix auquel les banques s'échangent des millions entre elles. Pour nous, simples mortels, ce taux est inaccessible. Les bureaux de change physiques, surtout ceux situés dans les zones touristiques, prélèvent une marge énorme qui peut transformer votre transaction en une mauvaise affaire.

La réalité des bureaux de change de quartier

Allez dans un bureau de change à Paris, près de l'Opéra ou de la Tour Eiffel. Ils affichent souvent "zéro commission". C'est un mensonge technique. Ils ne vous font pas payer de frais de dossier, certes, mais ils ajustent le taux de change à leur avantage. Si le taux réel est de 1,08, ils vous proposeront peut-être 1,02. Sur dix euros, la perte semble dérisoire. Multipliez cela par mille et vous financez leurs vacances aux Bahamas. J'ai vu des voyageurs perdre jusqu'à 15 % de leur budget initial simplement en choisissant le mauvais comptoir par flemme de marcher deux rues plus loin.

Le rôle de la Banque Centrale Européenne

La valeur de votre argent dépend directement des décisions prises à Francfort. La Banque Centrale Européenne ajuste les taux d'intérêt pour contrôler l'inflation dans la zone euro. Quand les taux montent en Europe plus vite qu'aux États-Unis, l'euro devient plus attractif pour les investisseurs. Il grimpe. Votre billet de dix euros prend de la valeur. À l'inverse, si l'économie américaine montre des signes de santé insolents, le dollar se renforce et votre pouvoir d'achat aux USA fond comme neige au soleil. C'est un jeu d'équilibre permanent qui impacte votre café à New York.

Les astuces pour ne pas gaspiller votre argent lors de la conversion

Vous voulez que votre argent travaille pour vous. Pas pour une banque centenaire qui n'a pas besoin de vos commissions. La méthode que j'utilise personnellement depuis des années consiste à éviter les banques traditionnelles françaises pour les devises étrangères. Leurs frais de change sont souvent opaques et élevés.

Utiliser les banques en ligne et les néobanques

Des services comme Revolut ou Wise ont changé la donne. Ils utilisent le taux moyen du marché, celui-là même que vous voyez sur les graphiques financiers en temps réel. Pour changer 10 Euros In US Dollars, vous aurez exactement ce que le marché dicte, à quelques centimes près pour la plateforme. C'est imbattable. Si vous utilisez une carte bancaire classique d'une banque historique, attendez-vous à une commission fixe par transaction plus un pourcentage sur le montant total. Sur une petite somme comme dix euros, les frais fixes peuvent parfois représenter 20 % de la valeur. C'est absurde.

Le piège de la conversion dynamique à l'étranger

Vous êtes devant un distributeur de billets à Manhattan. L'écran vous demande : "Voulez-vous être débité en euros ou en dollars ?". Choisissez toujours les dollars. Toujours. Si vous choisissez l'euro, la banque propriétaire du distributeur applique son propre taux de change, qui est systématiquement catastrophique. C'est ce qu'on appelle la conversion dynamique. C'est une taxe sur l'ignorance. En choisissant la monnaie locale, vous laissez votre propre banque s'occuper de la conversion, ce qui est presque toujours plus avantageux, surtout si vous avez une carte adaptée aux voyages.

Comprendre l'évolution historique du couple Euro Dollar

Il faut se souvenir du temps où l'euro était bien plus fort. Au milieu des années 2000, on pouvait obtenir presque 1,60 dollar avec un seul euro. L'Amérique était alors un paradis pour le shopping européen. Aujourd'hui, nous sommes plus proches de la parité. Ce changement radical s'explique par les crises successives et les politiques divergentes des banques centrales.

L'impact de l'inflation américaine

La Réserve Fédérale américaine (Fed) a été très agressive pour combattre l'inflation ces dernières années. En augmentant ses taux directeurs, elle a rendu le dollar extrêmement solide. Pour nous, consommateurs européens, cela signifie que voyager aux États-Unis coûte cher. Votre petit billet de dix euros ne vous permet plus d'acheter autant de choses qu'il y a dix ans. Un burger à New York qui coûtait 8 dollars en coûte aujourd'hui 15. La dépréciation de l'euro par rapport au dollar aggrave cette sensation de vie chère quand on traverse l'Atlantique.

Pourquoi la parité est un seuil psychologique

La parité, c'est quand un euro vaut exactement un dollar. C'est arrivé récemment. C'est un moment fort pour les marchés. Cela signifie que la puissance économique des deux zones est perçue comme équivalente par les traders, ou que l'Europe traverse une zone de turbulences plus forte. Pour le touriste, c'est simple : pas besoin de calculer. Mais pour l'exportateur français qui vend du vin ou des produits de luxe aux États-Unis, c'est une bénédiction car ses produits deviennent moins chers pour les Américains. Tout est une question de point de vue.

Le coût réel de la vie aux États-Unis avec dix euros

On ne va pas se mentir. Avec l'équivalent de dix euros, vous ne ferez pas de miracles aux USA. Le coût de la vie là-bas a explosé. Il faut aussi intégrer un concept que nous ne connaissons pas en France : le prix affiché n'est jamais le prix payé.

Les taxes de vente et les pourboires

En France, le prix est TTC (Toutes Taxes Comprises). Aux États-Unis, la taxe de vente est ajoutée à la caisse. Elle varie selon les États, de 0 % dans le Delaware à plus de 9 % dans certaines villes de Californie. Ensuite, il y a le "tip" ou pourboire. Au restaurant, il est désormais attendu de laisser entre 18 % et 25 %. Si vous avez converti vos dix euros et que vous pensez pouvoir manger pour ce montant, vous risquez d'être surpris. Votre budget de dix dollars effectifs se transforme vite en sept ou huit dollars de pouvoir d'achat réel une fois les taxes et le service déduits.

Ce qu'on peut encore acheter pour cette somme

C'est maigre. Dans une grande ville comme San Francisco, cela vous paiera peut-être deux trajets en bus ou un café de spécialité avec un petit supplément pour le lait d'avoine. Dans le Midwest, vous pourriez peut-être obtenir un menu complet dans une chaîne de fast-food bas de gamme en promotion. Mais la réalité est brutale : le billet de dix euros est devenu une petite monnaie de poche outre-Atlantique. Pour vraiment profiter d'un voyage, il faut voir plus large.

Comment surveiller les fluctuations sans devenir fou

Si vous préparez un voyage, ne surveillez pas le taux toutes les heures. C'est épuisant et souvent inutile pour des sommes modestes. Cependant, pour des transferts plus importants, il existe des outils de notification.

Les alertes de taux de change

Des sites comme Xe.com permettent de configurer des alertes gratuites. Vous fixez un seuil, par exemple 1,12. Dès que l'euro atteint ce niveau, vous recevez un email. C'est la stratégie intelligente. Acheter ses dollars au compte-gouttes quand le taux est favorable est bien plus malin que de tout changer la veille du départ à l'aéroport. C'est ce qu'on appelle le lissage du risque de change.

L'influence de la géopolitique

L'euro est une monnaie sensible aux crises énergétiques et aux conflits à ses frontières. Le dollar, lui, reste la valeur refuge par excellence. Dès qu'une crise mondiale éclate, les investisseurs se ruent sur le dollar, faisant baisser la valeur de l'euro par ricochet. Votre capacité à changer vos euros avantageusement dépend donc autant de la santé des usines allemandes que des tensions au Proche-Orient. C'est fascinant de voir comment un événement à l'autre bout du monde impacte la valeur de la monnaie dans votre portefeuille.

Conseils pratiques pour optimiser vos devises

Il n'est pas nécessaire d'être un trader de Wall Street pour économiser quelques euros sur ses changements de monnaie. Voici une approche pragmatique.

Changez le minimum en espèces

L'argent liquide coûte cher à manipuler. Les banques répercutent ce coût sur vous. Aujourd'hui, aux États-Unis, on peut tout payer par carte, même un paquet de chewing-gum à un dollar. Avoir 50 dollars en liquide pour les urgences est suffisant. Le reste doit passer par une carte bancaire sans frais de change. C'est l'économie la plus simple et la plus directe que vous puissiez faire. J'ai vu trop de gens partir avec des liasses de billets et se faire plumer sur le taux de change initial, puis risquer de se faire voler leur cash.

Vérifiez les partenariats bancaires

Certaines banques françaises ont des accords avec des banques américaines. Par exemple, si vous êtes à la BNP Paribas, vous pouvez parfois retirer de l'argent sans frais dans les distributeurs de la Bank of America. C'est un avantage non négligeable qui permet de récupérer des dollars au taux officiel de la banque sans la surtaxe du distributeur tiers. Renseignez-vous auprès de votre conseiller avant de décoller.

Erreurs classiques à éviter absolument

Je vois souvent les mêmes erreurs se répéter. La première est de croire que les bureaux de change "sans frais" sont honnêtes. Ils ne le sont pas. La seconde est de changer son argent à l'hôtel. C'est probablement le pire taux que vous puissiez trouver sur la planète, juste après celui des boutiques de souvenirs dans les aéroports internationaux.

Ne pas prévoir de solution de secours

Partir avec une seule carte bancaire est une erreur de débutant. Si votre carte est bloquée pour "activité suspecte" après votre premier achat à l'étranger, vous serez bien content d'avoir une deuxième carte ou un peu de liquide changé au préalable. Le stress de se retrouver sans moyen de paiement dans un pays étranger ne vaut pas les quelques euros d'économie réalisés sur le change.

Ignorer les plafonds de retrait

Même si vous avez un bon taux, votre banque limite vos retraits et paiements hebdomadaires. À l'étranger, ces plafonds peuvent être atteints très vite à cause du coût de la vie élevé. Augmentez vos plafonds via votre application mobile avant votre départ pour éviter de vous retrouver coincé au moment de payer l'hôtel.

- Téléchargez une application de néobanque (Revolut, Wise ou similaire) au moins deux semaines avant votre départ.

- Commandez la carte physique et activez-la avec un premier achat en France.

- Transférez la somme prévue pour votre voyage sur ce compte en euros.

- Convertissez une partie de cette somme en dollars directement dans l'application quand le taux vous semble correct.

- Une fois sur place, payez tout avec cette carte en sélectionnant toujours le paiement en "Local Currency" (USD).

- Gardez votre carte bancaire française classique dans votre valise comme solution de secours en cas de perte ou de vol de la première.

- Ne retirez du liquide qu'en cas de nécessité absolue et privilégiez les distributeurs situés à l'intérieur des agences bancaires pour plus de sécurité.